–љ–∞—Г—З–љ—Л–є

–ґ—Г—А–љ–∞–ї

–°—А–Њ—З–љ–∞—П –њ—Г–±–ї–Є–Ї–∞—Ж–Є—П –љ–∞—Г—З–љ–Њ–є —Б—В–∞—В—М–Є

+7 995 770 98 40

+7 995 202 54 42

info@journalpro.ru

–§–Є–љ–∞–љ—Б–Њ–≤–Њ–µ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є–µ –Ї—А–µ–і–Є—В–љ—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є вАУ –Њ–њ—Л—В –Х–°

–†—Г–±—А–Є–Ї–∞: –≠–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–µ –љ–∞—Г–Ї–Є

–Ц—Г—А–љ–∞–ї: «–Х–≤—А–∞–Ј–Є–є—Б–Ї–Є–є –Э–∞—Г—З–љ—Л–є –Ц—Г—А–љ–∞–ї вДЦ7 2018» (–Є—О–ї—М, 2018)

–Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ –њ—А–Њ—Б–Љ–Њ—В—А–Њ–≤ —Б—В–∞—В—М–Є: 4911

–Я–Њ–Ї–∞–Ј–∞—В—М PDF –≤–µ—А—Б–Є—О –§–Є–љ–∞–љ—Б–Њ–≤–Њ–µ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є–µ –Ї—А–µ–і–Є—В–љ—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є вАУ –Њ–њ—Л—В –Х–°

–Я–∞—Б—В—Г—Е–Њ–≤ –Ѓ—А–Є–є –Т–ї–∞–і–Є–Љ–Є—А–Њ–≤–Є—З,

–∞—Б–њ–Є—А–∞–љ—В

–Ф–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А—Л–љ–Ї–Њ–≤ –Є –±–∞–љ–Ї–Њ–≤

–§–Є–љ–∞–љ—Б–Њ–≤—Л–є —Г–љ–Є–≤–µ—А—Б–Є—В–µ—В –њ—А–Є¬†–Я—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–µ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є

(–≥. –Ь–Њ—Б–Ї–≤–∞)

–Р–љ–љ–Њ—В–∞—Ж–Є—П

–Ъ —З–Є—Б–ї—Г –Њ–±—Б—Г–ґ–і–∞–µ–Љ—Л—Е –≤ –љ–∞—Г—З–љ–Њ–Љ –Є —Н–Ї—Б–њ–µ—А—В–љ–Њ–Љ —Б–Њ–Њ–±—Й–µ—Б—В–≤–µ –њ—А–Њ–±–ї–µ–Љ –Њ—В–љ–Њ—Б–Є—В—Б—П —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–µ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є–µ –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є—Е –±–∞–љ–Ї–Њ–≤ –Є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М –њ—А–Є–Љ–µ–љ—П–µ–Љ—Л—Е –і–ї—П –Є—Е –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П –Є–љ—Б—В—А—Г–Љ–µ–љ—В–Њ–≤. –Ш–Ј–≤–µ—Б—В–љ–Њ, –≤ –†–Њ—Б—Б–Є–Є –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –љ–Њ–≤—Л–є –Љ–µ—Е–∞–љ–Є–Ј–Љ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П, –Ї–Њ—В–Њ—А–Њ–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –Ј–∞ —Б—З–µ—В –≤–ї–Є–≤–∞–љ–Є—П –≤ –Ї–∞–њ–Є—В–∞–ї –њ—А–Њ–±–ї–µ–Љ–љ—Л—Е –±–∞–љ–Ї–Њ–≤ —Б—А–µ–і—Б—В–≤ –С–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є —З–µ—А–µ–Ј –§–Њ–љ–і –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є–Є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞. –Э–∞ –і–∞–љ–љ—Л–є –Љ–Њ–Љ–µ–љ—В —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М –љ–Њ–≤–Њ–≥–Њ –Љ–µ—Е–∞–љ–Є–Ј–Љ–∞ –љ–µ–ї—М–Ј—П –њ—А–Њ–≤–µ—А–Є—В—М –њ–Њ —А—П–і—Г –њ—А–Є—З–Є–љ: –љ–µ–њ—А–Њ–і–Њ–ї–ґ–Є—В–µ–ї—М–љ—Л–є –њ–µ—А–Є–Њ–і –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П, –љ–µ–Ј–∞–≤–µ—А—И–µ–љ–љ–Њ—Б—В—М –њ—А–Є–Љ–µ–љ–µ–љ–љ—Л—Е –Љ–µ—А, –љ–µ–Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ—Б—В—М –≤ –≤–Њ–Ј–≤—А–∞—В–љ–Њ—Б—В–Є –≤–ї–Њ–ґ–µ–љ–љ—Л—Е —Б—А–µ–і—Б—В–≤, –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ–Љ—Л–є –Ї–Њ–љ—Д–ї–Є–Ї—В –Є–љ—В–µ—А–µ—Б–Њ–≤ –Є –і—А. –Т —Н—В–Є—Е —Г—Б–ї–Њ–≤–Є—П—Е –±–µ—Б—Б–њ–Њ—А–љ—Л–є –Є–љ—В–µ—А–µ—Б –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В –Ј–∞—А—Г–±–µ–ґ–љ—Л–є –Њ–њ—Л—В, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є –Њ–њ—Л—В –њ–Њ—Б–ї–µ–і–љ–Є—Е –ї–µ—В —Б—В—А–∞–љ –Х–≤—А–Њ–њ–µ–є—Б–Ї–Њ–≥–Њ —Б–Њ—О–Ј–∞. –Т —Н—В–Њ–є —Б–≤—П–Ј–Є –і–∞–љ–љ–∞—П —Б—В–∞—В—М—П –њ–Њ—Б–≤—П—Й–µ–љ–∞ –∞–љ–∞–ї–Є–Ј—Г –і–Њ—Б—В–Њ–Є–љ—Б—В–≤ –Є –љ–µ–і–Њ—Б—В–∞—В–Ї–Њ–≤ –Љ–µ—Е–∞–љ–Є–Ј–Љ–∞ bail-in –Є –і—А—Г–≥–Є—Е –Љ–µ—В–Њ–і–Њ–≤ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Г—Б—В–Њ–є—З–Є–≤–Њ—Б—В–Є.

–Ъ–ї—О—З–µ–≤—Л–µ —Б–ї–Њ–≤–∞: –Ї—А–µ–і–Є—В–љ–∞—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П, —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–µ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є–µ, –±–∞–љ–Ї, –±–∞–љ–Ї—А–Њ—В—Б—В–≤–Њ, –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є–є –Њ–њ—Л—В.

Annotation

The financial recovery of commercial banks and the effectiveness of the instruments used for their recovery is among the problems discussed in the scientific and expert community. It is common knowledge that Russia uses a new mechanism of financial recovery: direct capital injections to failing banks conducted by the Bank of Russia through the Banking Sector Consolidation Fund. The effectiveness of the new mechanism cannot be verified for a number of reasons: the short period of usage, the incompleteness of the measures implemented, the uncertainty in the recoverability of the funds injected, possible conflict of interest, etc. In these conditions foreign experience, in particular recent experience of the countries of the European Union is of undeniable interest. This article is devoted to the analysis of the advantages and disadvantages of the bail-in mechanism and other methods of restoring financial stability.

Keywords: credit organization, bank recovery, bank, bankruptcy, European practice.

–Ч–∞ –њ–Њ—Б–ї–µ–і–љ–Є–µ 10 –ї–µ—В –≤ –†–Њ—Б—Б–Є–Є –њ—А–Њ—И–ї–Є —В—А–Є –Ї—А—Г–њ–љ—Л—Е –≤–Њ–ї–љ—Л –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е –Ї—А–Є–Ј–Є—Б–Њ–≤, –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ –Ї–Њ—В–Њ—А—Л—Е –≥–Њ—Б—Г–і–∞—А—Б—В–≤—Г –њ—А–Є—И–ї–Њ—Б—М –њ—А–Є–±–µ–≥–∞—В—М –Ї –Є—Б–Ї—Г—Б—Б—В–≤–µ–љ–љ–Њ–є —Б—В–∞–±–Є–ї–Є–Ј–∞—Ж–Є–Є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Б–Є—Б—В–µ–Љ—Л.

–Т –њ–µ—А–Є–Њ–і –≥–ї–Њ–±–∞–ї—М–љ–Њ–≥–Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ-—Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ –Ї—А–Є–Ј–Є—Б–∞

2017 –≥–Њ–і: –≤ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–є —Б–Є—Б—В–µ–Љ–µ –≤—Б–Ї—А—Л–ї–∞—Б—М –њ—А–Є–љ—Ж–Є–њ–Є–∞–ї—М–љ–Њ –љ–Њ–≤–∞—П –њ—А–Њ–±–ї–µ–Љ–∞: –њ–Њ–і —Г–і–∞—А–Њ–Љ –Њ–Ї–∞–Ј–∞–ї–Є—Б—М —Б–Є—Б—В–µ–Љ–Њ–Њ–±—А–∞–Ј—Г—О—Й–Є–µ –±–∞–љ–Ї–Є, –Ї–Њ—В–Њ—А—Л–µ —А–∞–љ–µ–µ —Б–∞–Љ–Є –≤—Л—Б—В—Г–њ–∞–ї–Є —Б–∞–љ–∞—В–Њ—А–∞–Љ–Є –±–Њ–ї–µ–µ –Љ–µ–ї–Ї–Є—Е –Ї—А–µ–і–Є—В–љ—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є. –°–∞–љ–Є—А—Г–µ–Љ—Л–µ ¬Ђ–§–Ъ –Ю—В–Ї—А—Л—В–Є–µ¬ї (–Я–Р–Ю) –Є ¬Ђ–С–Є–љ–±–∞–љ–Ї¬ї (–Я–Р–Ю) –≤—Е–Њ–і–Є–ї–Є –≤ –њ–µ—А–≤—Г—О –і–µ—Б—П—В–Ї—Г —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –±–∞–љ–Ї–Њ–≤ –њ–Њ —А–∞–Ј–Љ–µ—А—Г –∞–Ї—В–Є–≤–Њ–≤.

–Т —Б–Њ–≤—А–µ–Љ–µ–љ–љ—Л—Е —Г—Б–ї–Њ–≤–Є—П—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ –Њ—Б—В–∞—О—В—Б—П –љ–µ–Њ–і–љ–Њ–Ј–љ–∞—З–љ—Л–Љ–Є. –Я—А–Є–±—Л–ї—М –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ –њ–Њ –Є—В–Њ–≥–∞–Љ 2017 –≥–Њ–і–∞ —Б–Њ—Б—В–∞–≤–Є–ї–∞ 790 –Љ–Є–ї–ї–Є–∞—А–і–Њ–≤ —А—Г–±–ї–µ–є, –≤ —В–Њ–Љ —З–Є—Б–ї–µ 140 –Ї—А–µ–і–Є—В–љ—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є –Њ—В—А–∞–Ј–Є–ї–Є –≤ —Б–≤–Њ–µ–є –Њ—В—З–µ—В–љ–Њ—Б—В–Є —Г–±—Л—В–Њ–Ї –≤ —А–∞–Ј–Љ–µ—А–µ 772 –Љ–Є–ї–ї–Є–∞—А–і–Њ–≤ —А—Г–±–ї–µ–є [2] –Я—А–Є —Н—В–Њ–Љ –≤ 2016 –≥–Њ–і—Г –њ—А–Є–±—Л–ї—М –њ–Њ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–Љ—Г —Б–µ–Ї—В–Њ—А—Г —Б–Њ—Б—В–∞–≤–ї—П–ї–∞ 930 –Љ–Є–ї–ї–Є–∞—А–і–Њ–≤ —А—Г–±–ї–µ–є, —З—В–Њ –љ–∞ 15% –≤—Л—И–µ.

–†—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ –С–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є –љ–µ –Є—Б–Ї–ї—О—З–∞–µ—В, —З—В–Њ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–∞—П –њ–Њ–і–і–µ—А–ґ–Ї–∞ –Љ–Њ–ґ–µ—В –њ–Њ–љ–∞–і–Њ–±–Є—В—М—Б—П –Є –љ–µ–Ї–Њ—В–Њ—А—Л–Љ –і—А—Г–≥–Є–Љ –Є–≥—А–Њ–Ї–∞–Љ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞ [3].

–§–Є–љ–∞–љ—Б–Њ–≤–Њ–µ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є–µ –Ї—А—Г–њ–љ—Л—Е –±–∞–љ–Ї–Њ–≤ –љ–∞–њ—А—П–Љ—Г—О –≤–ї–Є—П–µ—В –љ–∞ —А–∞–≤–љ–Њ–≤–µ—Б–Є–µ –љ–∞ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ –Є, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –љ–∞ —Д–Є–љ–∞–љ—Б–Њ–≤—Г—О —Г—Б—В–Њ–є—З–Є–≤–Њ—Б—В—М –≤—Б–µ–є –і–µ–љ–µ–ґ–љ–Њ вАФ –Ї—А–µ–і–Є—В–љ–Њ–є —Б—Д–µ—А—Л. –Я—А–Є–≤–µ–і–µ–љ–љ—Л–µ –і–∞–љ–љ—Л–µ —Б–≤–Є–і–µ—В–µ–ї—М—Б—В–≤—Г—О—В –Њ –љ–Њ–≤—Л—Е –≤—Л–Ј–Њ–≤–∞—Е —Б—В–Њ—П—Й–Є—Е –њ–µ—А–µ–і —А–Њ—Б—Б–Є–є—Б–Ї–Њ–є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–є —Б–Є—Б—В–µ–Љ–Њ–є, —Б–≤—П–Ј–∞–љ–љ—Л—Е —Б –њ–Њ—В—А–µ–±–љ–Њ—Б—В—М—О –њ–Њ–і–і–µ—А–ґ–∞–љ–Є—П —Г—Б—В–Њ–є—З–Є–≤–Њ–≥–Њ —А–∞–≤–љ–Њ–≤–µ—Б–Є—П –Є –і–Њ–≤–µ—А–Є—П –Ї –і–µ–љ–µ–ґ–љ–Њ-–Ї—А–µ–і–Є—В–љ—Л–Љ –Є–љ—Б—В–Є—В—Г—В–∞–Љ. –Э–µ –≤—Л–Ј—Л–≤–∞–µ—В —Б–Њ–Љ–љ–µ–љ–Є—П, —З—В–Њ –†–Њ—Б—Б–Є—П –Ј–∞–Є–љ—В–µ—А–µ—Б–Њ–≤–∞–љ–∞ –≤ —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є–Є –Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ–є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–є —Б–Є—Б—В–µ–Љ—Л, –Ї–Њ—В–Њ—А—Г—О –Љ–Њ–ґ–љ–Њ —А–∞—Б—Ж–µ–љ–Є–≤–∞—В—М –Ї–∞–Ї –Ї–Њ–Љ–њ–Њ–љ–µ–љ—В –Њ–±—Й–µ–є –Љ–Њ–і–µ–ї–Є, –Њ–њ—А–µ–і–µ–ї—П—О—Й–µ–є –±—Г–і—Г—Й–µ–µ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є —Б—В—А–∞–љ—Л –Є –Љ–Є—А–Њ–≤–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –≤ —Ж–µ–ї–Њ–Љ. –Т —Н—В–Њ–є —Б–≤—П–Ј–Є –Є–Ј—Г—З–µ–љ–Є–µ –Ј–∞—А—Г–±–µ–ґ–љ–Њ–≥–Њ –Њ–њ—Л—В–∞ —А–µ—Д–Њ—А–Љ –Љ–µ—Е–∞–љ–Є–Ј–Љ–∞ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П –Ї—А–µ–і–Є—В–љ—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В –±–µ—Б—Б–њ–Њ—А–љ—Л–є –Є–љ—В–µ—А–µ—Б.

–Р–љ–∞–ї–Є–Ј –Њ–њ—Л—В–∞ –Х–≤—А–Њ–њ–µ–є—Б–Ї–Њ–≥–Њ —Б–Њ—О–Ј–∞ –Є –Х–≤—А–Њ–њ–µ–є—Б–Ї–Њ–≥–Њ —Ж–µ–љ—В—А–∞–ї—М–љ–Њ–≥–Њ –±–∞–љ–Ї–∞ –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В, —З—В–Њ –Њ–љ–Є –Њ—Б—В–∞–ї–Є—Б—М –љ–µ —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ—Л —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ–Є –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є –њ–Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–Љ—Г –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—О, –Ї–Њ—В–Њ—А—Л–µ –±—Л–ї–Є –њ—А–Њ–≤–µ–і–µ–љ—Л –≤—Б–ї–µ–і—Б—В–≤–Є–µ –Љ–Є—А–Њ–≤–Њ–≥–Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ-—Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ –Ї—А–Є–Ј–Є—Б–∞

–Т —А–∞–Љ–Ї–∞—Е –і–∞–љ–љ–Њ–≥–Њ –Љ–µ—Е–∞–љ–Є–Ј–Љ–∞ –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ—Л —З–µ—В—Л—А–µ –Њ—Б–љ–Њ–≤–љ—Л—Е –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П:

вАФ –њ—А–Њ–і–∞–ґ–∞ –±–Є–Ј–љ–µ—Б–∞;

вАФ –≤—А–µ–Љ–µ–љ–љ–∞—П –њ–µ—А–µ–і–∞—З–∞ –±–Є–Ј–љ–µ—Б–∞;

вАФ —А–∞–Ј–і–µ–ї–µ–љ–Є–µ –∞–Ї—В–Є–≤–Њ–≤ –њ–Њ –Ї–∞—З–µ—Б—В–≤–µ–љ–љ—Л–Љ —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї–∞–Љ;

вАФ –Ї–Њ–љ–≤–µ—А—В–∞—Ж–Є—П —Б–Њ–±—Б—В–≤–µ–љ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Ї—А–µ–і–Є—В–Њ—А–Њ–≤ –±–∞–љ–Ї–∞ –≤ –Ї–∞–њ–Є—В–∞–ї –±–∞–љ–Ї–∞ (—В–∞–Ї –љ–∞–Ј—Л–≤–∞–µ–Љ–∞—П –њ—А–Њ—Ж–µ–і—Г—А–∞ bail-in) [5].

–Т —А–∞–Љ–Ї–∞—Е –њ–µ—А–≤–Њ–≥–Њ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ вАФ –њ—А–Њ–і–∞–ґ–Є –±–Є–Ј–љ–µ—Б–∞ вАФ —Г–њ–Њ–ї–љ–Њ–Љ–Њ—З–µ–љ–љ—Л–µ –Њ—А–≥–∞–љ—Л –≤–њ—А–∞–≤–µ –њ—А–Њ–і–∞—В—М –≤–µ—Б—М –±–Є–Ј–љ–µ—Б –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є–ї–Є –µ–≥–Њ —З–∞—Б—В—М –±–µ–Ј –њ–Њ–ї—Г—З–µ–љ–Є—П —Б–Њ–≥–ї–∞—Б–Є—П –∞–Ї—Ж–Є–Њ–љ–µ—А–Њ–≤ –Є –±–µ–Ј —Б–Њ–±–ї—О–і–µ–љ–Є—П –њ—А–Њ—Ж–µ–і—Г—А, –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–љ—Л—Е –і–ї—П –њ–Њ–і–Њ–±–љ—Л—Е —Б–ї—Г—З–∞–µ–≤. –Т—А–µ–Љ–µ–љ–љ–∞—П –њ–µ—А–µ–і–∞—З–∞ –±–Є–Ј–љ–µ—Б–∞ –њ–Њ–Ј–≤–Њ–ї—П–µ—В —Г–њ–Њ–ї–љ–Њ–Љ–Њ—З–µ–љ–љ—Л–Љ –Њ—А–≥–∞–љ–∞–Љ –њ–µ—А–µ–і–∞—В—М –≤–µ—Б—М –±–Є–Ј–љ–µ—Б –Є–ї–Є –µ–≥–Њ —З–∞—Б—В—М –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –њ–Њ–і–Ї–Њ–љ—В—А–Њ–ї—М–љ–Њ–є –≥–Њ—Б—Г–і–∞—А—Б—В–≤—Г, –Є –њ–Њ—Б–ї–µ —Г–ї—Г—З—И–µ–љ–Є—П —А—Л–љ–Њ—З–љ–Њ–є –Ї–Њ–љ—К—О–љ–Ї—В—Г—А—Л –≤–µ—А–љ—Г—В—М –µ–≥–Њ —Б–Њ–±—Б—В–≤–µ–љ–љ–Є–Ї–∞–Љ. –†–∞–Ј–і–µ–ї–µ–љ–Є–µ –∞–Ї—В–Є–≤–Њ–≤ –њ–Њ –Ї–∞—З–µ—Б—В–≤–µ–љ–љ—Л–Љ —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї–∞–Љ –њ–Њ–Ј–≤–Њ–ї—П–µ—В —Г–њ–Њ–ї–љ–Њ–Љ–Њ—З–µ–љ–љ—Л–Љ –Њ—А–≥–∞–љ–∞–Љ –Њ–±–µ—Б–њ–µ—З–Є—В—М –±–Њ–ї–µ–µ —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ–µ —Г–њ—А–∞–≤–ї–µ–љ–Є–µ ¬Ђ–њ–ї–Њ—Е–Є–Љ–Є¬ї –∞–Ї—В–Є–≤–∞–Љ–Є. –Ъ–Њ–љ–≤–µ—А—В–∞—Ж–Є—П —Б–Њ–±—Б—В–≤–µ–љ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Ї—А–µ–і–Є—В–Њ—А–Њ–≤ –±–∞–љ–Ї–∞ –≤ –Ї–∞–њ–Є—В–∞–ї –±–∞–љ–Ї–∞ (bail-in) –љ–∞–і–µ–ї—П–µ—В —Г–њ–Њ–ї–љ–Њ–Љ–Њ—З–µ–љ–љ—Л–µ –Њ—А–≥–∞–љ—Л —И–Є—А–Њ–Ї–Є–Љ–Є –њ–Њ–ї–љ–Њ–Љ–Њ—З–Є—П–Љ–Є –њ–Њ —Г–Љ–µ–љ—М—И–µ–љ–Є—О (–њ—А–Є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є –і–Њ –љ—Г–ї—П) –Є–ї–Є –њ–Њ–≥–∞—И–µ–љ–Є—О —В—А–µ–±–Њ–≤–∞–љ–Є–є –Ї—А–µ–і–Є—В–Њ—А–Њ–≤ –њ–Њ –љ–µ–Њ–±–µ—Б–њ–µ—З–µ–љ–љ—Л–Љ –і–Њ–ї–≥–Њ–≤—Л–Љ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞–Љ, –њ–Њ –Ї–Њ–љ–≤–µ—А—В–∞—Ж–Є–Є –і–Њ–ї–≥–Њ–≤—Л—Е –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –≤ –Ї–∞–њ–Є—В–∞–ї –±–∞–љ–Ї–∞ –Є –њ–Њ –Є–Ј–Љ–µ–љ–µ–љ–Є—О —Г—Б–ї–Њ–≤–Є–є –њ–Њ–≥–∞—И–µ–љ–Є—П –і–Њ–ї–≥–Њ–≤—Л—Е –Є–љ—Б—В—А—Г–Љ–µ–љ—В–Њ–≤. –У–ї–∞–≤–љ—Л–є –њ—А–Є–љ—Ж–Є–њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П –Ј–∞–Ї–ї—О—З–∞–µ—В—Б—П –≤ —В–Њ–Љ, —З—В–Њ –±—А–µ–Љ—П —Г–±—Л—В–Ї–Њ–≤ –≤ –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М –љ–µ—Б—Г—В –∞–Ї—Ж–Є–Њ–љ–µ—А—Л –±–∞–љ–Ї–∞.

–Т–Њ –Є–Ј–±–µ–ґ–∞–љ–Є–µ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –≤ —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є —Б–Њ–±—Б—В–≤–µ–љ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –±–∞–љ–Ї–∞ –Є –µ–≥–Њ –∞–Ї—Ж–Є–Њ–љ–µ—А–Њ–≤ –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ –і–ї—П —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П, —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–є –Є—Б—В–Њ—З–љ–Є–Ї —Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є—П вАФ –Х–і–Є–љ—Л–є —Д–Њ–љ–і —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П (–Х–§–§–Ю). –¶–µ–ї–µ–≤–Њ–є —Г—А–Њ–≤–µ–љ—М —Б—А–µ–і—Б—В–≤ –Х–і–Є–љ–Њ–≥–Њ —Д–Њ–љ–і–∞ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П –±–∞–љ–Ї–Њ–≤ вАФ 55 –Љ–ї—А–і –µ–≤—А–Њ (–њ–Њ –Њ—Ж–µ–љ–Ї–µ –∞–≤—В–Њ—А–Њ–≤ –њ—А–Њ–µ–Ї—В–∞ –Њ–љ —Б–Њ—Б—В–∞–≤–Є—В –њ—А–Є–Љ–µ—А–љ–Њ 1% –Њ—В –≤—Б–µ—Е –Ј–∞—Б—В—А–∞—Е–Њ–≤–∞–љ–љ—Л—Е –≤–Ї–ї–∞–і–Њ–≤ –≤ –Ј–Њ–љ–µ –µ–≤—А–Њ –љ–∞ 31 –і–µ–Ї–∞–±—А—П 2023 –≥–Њ–і–∞). –Т–Ј–љ–Њ—Б—Л –≤ –Х–§–§–Ю –±—Г–і—Г—В –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М—Б—П –Є–Ј –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ –≥–Њ—Б—Г–і–∞—А—Б—В–≤ –Х–≤—А–Њ—Б–Њ—О–Ј–∞ –љ–∞ –њ—А–Њ—В—П–ґ–µ–љ–Є–Є –њ–µ—А–µ—Е–Њ–і–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ вАФ –≤–Њ—Б—М–Љ–Є –ї–µ—В —Б 2016 –њ–Њ 2023 –≥–≥.. –Я–Њ —Б–Њ—Б—В–Њ—П–љ–Є—О –љ–∞ 19 –Є—О–ї—П 2017 –≥. –≥–Њ—Б—Г–і–∞—А—Б—В–≤–∞-—Г—З–∞—Б—В–љ–Є–Ї–Є –њ–µ—А–µ–≤–µ–ї–Є –≤ –Х–§–§–Ю 17 –Љ–ї—А–і –µ–≤—А–Њ [6].

–Т —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б–Њ —Б—В–∞—В—М–µ–є 44(5) –Ф–Є—А–µ–Ї—В–Є–≤—Л –Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–Љ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є–Є, —Б—А–µ–і—Б—В–≤–∞ –Х–і–Є–љ–Њ–≥–Њ —Д–Њ–љ–і–∞ –Љ–Њ–ґ–љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М —В–Њ–ї—М–Ї–Њ –≤ —В–Њ–Љ —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є: 1) –±—Л–ї –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ —В–∞–Ї–Њ–є –Є–љ—Б—В—А—Г–Љ–µ–љ—В –Ї–∞–Ї bail-in, –њ—А–Є—З–µ–Љ –µ–≥–Њ –≤–Ї–ї–∞–і –≤ –∞–±—Б–Њ—А–±–∞—Ж–Є—О —Г–±—Л—В–Ї–Њ–≤ –Є —А–µ–Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є—О —Б–Њ—Б—В–∞–≤–Є–ї –љ–µ –Љ–µ–љ–µ–µ 8% –Њ—В –Њ–±—Й–µ–≥–Њ –Њ–±—К–µ–Љ–∞ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –Є —Б–Њ–±—Б—В–≤–µ–љ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –±–∞–љ–Ї–∞; 2) –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —Б—А–µ–і—Б—В–≤ –Х–і–Є–љ–Њ–≥–Њ —Д–Њ–љ–і–∞ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П –љ–µ –њ—А–µ–≤—Л—Б–Є—В 5% –Њ—В –Њ–±—Й–µ–≥–Њ –Њ–±—К–µ–Љ–∞ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –Є —Б–Њ–±—Б—В–≤–µ–љ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –±–∞–љ–Ї–∞. –Ф–∞–љ–љ—Л–є –њ—Г–љ–Ї—В –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В —Б–Њ–±–Њ–є –њ–Њ—В–µ–љ—Ж–Є–∞–ї—М–љ—Г—О –њ—А–Њ–±–ї–µ–Љ—Г, –Њ–љ –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В, —З—В–Њ –µ—Б–ї–Є –Њ—А–≥–∞–љ—Л, –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ—Л–µ –Ј–∞ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–µ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є–µ –±–∞–љ–Ї–∞, –њ–Њ—Б—З–Є—В–∞—О—В —Ж–µ–ї–µ—Б–Њ–Њ–±—А–∞–Ј–љ—Л–Љ –љ–µ –њ—А–Є–Љ–µ–љ—П—В—М bail-in –≤ –Љ–∞—Б—И—В–∞–±–∞—Е, –Њ–≥–Њ–≤–Њ—А–µ–љ–љ—Л—Е –Ф–Є—А–µ–Ї—В–Є–≤–Њ–є, —В–Њ —Б—А–µ–і—Б—В–≤–∞ –Х–і–Є–љ–Њ–≥–Њ —Д–Њ–љ–і–∞ –њ—А–Є–≤–ї–µ—З—М –±—Г–і–µ—В –љ–µ–ї—М–Ј—П.

–Т–њ–µ—А–≤—Л–µ –Х–Ь–§–Ю –±—Л–ї –њ—А–Є–Љ–µ–љ–µ–љ –і–ї—П –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П —З–µ—В—Л—А–µ—Е –љ–µ–±–Њ–ї—М—И–Є—Е —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л—Е –Є—В–∞–ї—М—П–љ—Б–Ї–Є—Е –±–∞–љ–Ї–Њ–≤ (Banca delle Marche, Cassa di Risparmio di Ferrara, Banca Popolare dellвАЩEtruria e del Lazio, Cassa di Risparmio della Provincia di Chieti вАФ —З–µ—В—Л—А–µ –±–∞–љ–Ї–∞), –µ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –њ–Њ–Ї–∞–Ј–∞–ї–Њ, —З—В–Њ —Б—А–µ–і—Б—В–≤ –Х–§–§–Ю –±—Л–ї–Њ –±—Л –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ –і–ї—П —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П –Ї—А—Г–њ–љ–Њ–≥–Њ –±–∞–љ–Ї–∞. –І–µ—В—Л—А–µ —Г–Ї–∞–Ј–∞–љ–љ—Л—Е –±–∞–љ–Ї–∞ –њ–Њ –Њ–±—К–µ–Љ—Г –і–µ–њ–Њ–Ј–Є—В–Њ–≤ —Б–Њ—Б—В–∞–≤–ї—П–ї–Є –њ—А–Є–±–ї–Є–Ј–Є—В–µ–ї—М–љ–Њ 1% –Њ—В –≤—Б–µ—Е –Є—В–∞–ї—М—П–љ—Б–Ї–Є—Е –±–∞–љ–Ї–Њ–≤, –Њ–љ–Є –љ–∞—Е–Њ–і–Є–ї–Є—Б—М –њ–Њ–і –њ—А–Њ—Ж–µ–і—Г—А–Њ–є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П –і–ї–Є—В–µ–ї—М–љ–Њ–µ –≤—А–µ–Љ—П, –≤—А–µ–Љ–µ–љ–љ–∞—П –∞–і–Љ–Є–љ–Є—Б—В—А–∞—Ж–Є—П –≤ –Ї–∞–ґ–і–Њ–Љ –Є–Ј –љ–Є—Е –±—Л–ї–∞ –≤–≤–µ–і–µ–љ–∞ –≤ 2013 –≥–Њ–і—Г. –Т 2015 –≥–Њ–і—Г –Ш—В–∞–ї—М—П–љ—Б–Ї–Є–µ –Њ—А–≥–∞–љ—Л, –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ—Л–µ –Ј–∞ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–µ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є–µ, –њ–µ—А–µ—И–ї–Є –Ї –±–Њ–ї–µ–µ –∞–Ї—В–Є–≤–љ—Л–Љ –і–µ–є—Б—В–≤–Є—П–Љ –Є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–ї–Є –Ї–Њ–Љ–±–Є–љ–∞—Ж–Є—О –Є–љ—Б—В—А—Г–Љ–µ–љ—В–Њ–≤: —Б–њ–Є—Б–∞–љ–Є–µ –∞–Ї—Ж–Є–Њ–љ–µ—А–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞ –Є —Б—Г–±–Њ—А–і–Є–љ–Є—А–Њ–≤–∞–љ–љ–Њ–≥–Њ –і–Њ–ї–≥–∞ (bail-in), —А–∞–Ј–і–µ–ї–µ–љ–Є–µ –∞–Ї—В–Є–≤–Њ–≤ –љ–∞ —Е–Њ—А–Њ—И–Є–µ –Є –њ–ї–Њ—Е–Є–µ, —Б–Њ–Ј–і–∞–љ–Є–µ –Њ—В–і–µ–ї—М–љ–Њ–≥–Њ –±–∞–љ–Ї–∞ –і–ї—П –њ–ї–Њ—Е–Є—Е –∞–Ї—В–Є–≤–Њ–≤, –Є, –≤ –Ї–Њ–љ–µ—З–љ–Њ–Љ –Є—В–Њ–≥–µ, –њ–µ—А–µ–і–∞—З—Г —Е–Њ—А–Њ—И–Є—Е –∞–Ї—В–Є–≤–Њ–≤ –≤—Б–µ—Е —З–µ—В—Л—А–µ—Е –±–∞–љ–Ї–Њ–≤ –і—А—Г–≥–Є–Љ –±–∞–љ–Ї–∞–Љ –Ј–∞ —Б–Є–Љ–≤–Њ–ї–Є—З–µ—Б–Ї—Г—О —Ж–µ–љ—Г, –≤ —В–Њ –ґ–µ –≤—А–µ–Љ—П, –Є—В–∞–ї—М—П–љ—Б–Ї–Є–є –§–Њ–љ–і —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П –≤—Л–і–µ–ї–Є–ї –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–µ —Б—А–µ–і—Б—В–≤–∞.

–Ю–±—Й–∞—П —Б—Г–Љ–Љ–∞ –і–µ–љ–µ–≥, –≤—Л–і–µ–ї–µ–љ–љ—Л—Е –Є—В–∞–ї—М—П–љ—Б–Ї–Є–Љ –§–Њ–љ–і–Њ–Љ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П –≤ –і–µ–Ї–∞–±—А–µ 2015 –≥–Њ–і–∞ –љ–∞ —З–µ—В—Л—А–µ –љ–µ–±–Њ–ї—М—И–Є—Е –±–∞–љ–Ї–∞, —Б–Њ—Б—В–∞–≤–Є–ї–∞ 3,7 –Љ–ї—А–і –µ–≤—А–Њ, —З—В–Њ –љ–∞–Љ–љ–Њ–≥–Њ –±–Њ–ї—М—И–µ, —З–µ–Љ –њ–Њ—В–µ—А–Є –Њ—В –њ–Њ–ї–љ–Њ–≥–Њ —Б–њ–Є—Б–∞–љ–Є—П –Ї–∞–њ–Є—В–∞–ї–∞ –Є —Б—Г–±–Њ—А–і–Є–љ–Є—А–Њ–≤–∞–љ–љ—Л—Е –Ї—А–µ–і–Є—В–Њ–≤, –њ–Њ–љ–µ—Б–µ–љ–љ—Л–µ –∞–Ї—Ж–Є–Њ–љ–µ—А–∞–Љ–Є –Є —Б—Г–±–Њ—А–і–Є–љ–Є—А–Њ–≤–∞–љ–љ—Л–Љ–Є –Ї—А–µ–і–Є—В–Њ—А–∞–Љ–Є –і–∞–љ–љ—Л—Е –±–∞–љ–Ї–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ —Б–Њ—Б—В–∞–≤–ї—П—О—В –њ—А–Є–±–ї–Є–Ј–Є—В–µ–ї—М–љ–Њ 870 –Љ–ї–љ –µ–≤—А–Њ [7]. –Ф–ї—П —В–Њ–≥–Њ, —З—В–Њ–±—Л —Б–Њ–±—А–∞—В—М –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–є –Њ–±—К–µ–Љ —А–µ—Б—Г—А—Б–Њ–≤, –Є—В–∞–ї—М—П–љ—Б–Ї–Є–є –§–Њ–љ–і –±—Л–ї –≤—Л–љ—Г–ґ–і–µ–љ –Ј–∞–Є–Љ—Б—В–≤–Њ–≤–∞—В—М –Ї—А—Г–њ–љ—Г—О —Б—Г–Љ–Љ—Г —Б—А–µ–і—Б—В–≤ —Г —В—А–µ—Е –Ї—А—Г–њ–љ–µ–є—И–Є—Е –Є—В–∞–ї—М—П–љ—Б–Ї–Є—Е –±–∞–љ–Ї–Њ–≤, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —А–µ–≥—Г–ї—П—А–љ—Л—Е –≤–Ј–љ–Њ—Б–Њ–≤ –±–∞–љ–Ї–Њ–≤ –≤ –§–Њ–љ–і –±—Л–ї–Њ –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ.

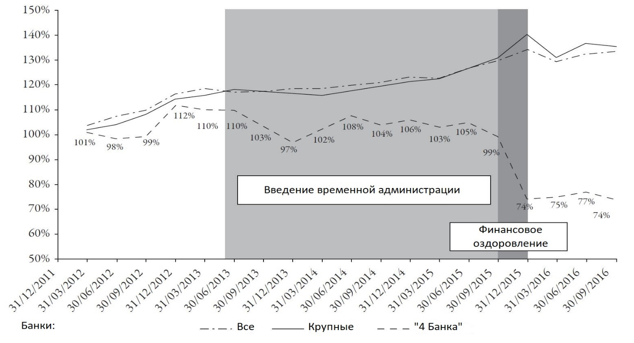

–Ю—Б–Њ–±–Њ –њ—А–Є–Љ–µ—З–∞—В–µ–ї—М–љ—Л–Љ —Б—В–∞–ї–Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–µ –њ–Њ–≤–µ–і–µ–љ–Є–µ –≤–Ї–ї–∞–і—З–Є–Ї–Њ–≤ —Н—В–Є—Е —З–µ—В—Л—А–µ—Е –±–∞–љ–Ї–Њ–≤:

–†–Є—Б—Г–љ–Њ–Ї 1 –Ф–Є–љ–∞–Љ–Є–Ї–∞ –њ—А–Є—А–Њ—Б—В–∞ –љ–µ–Ј–∞—Б—В—А–∞—Е–Њ–≤–∞–љ–љ—Л—Е –≤–Ї–ї–∞–і–Њ–≤

–Ш—Б—В–Њ—З–љ–Є–Ї: Giuseppe Boccuzzi, Riccardo De Lisa, Does Bail-in Definitely Rule out Bailout?

Journal of Financial Management, Markets and Institutions (ISSN 2282-717X), —П–љ–≤–∞—А—М-–Є—О–љ—М 2017, —Б 104.

–Т –Ї—А–Є–Ј–Є—Б–љ—Л–є –њ–µ—А–Є–Њ–і (–≤–Њ –≤—А–µ–Љ—П —А–∞–±–Њ—В—Л –≤—А–µ–Љ–µ–љ–љ–Њ–є –∞–і–Љ–Є–љ–Є—Б—В—А–∞—Ж–Є–Є –≤ 4 –±–∞–љ–Ї–∞—Е) —Г—А–Њ–≤–µ–љ—М –і–µ–њ–Њ–Ј–Є—В–Њ–≤ –±—Л–ї —Б—В–∞–±–Є–ї–µ–љ. –Ъ–Њ–≥–і–∞ –≤ –і–µ–Ї–∞–±—А–µ 2015 –≥–Њ–і–∞ —Б—В–∞–ї–∞ –Є–Ј–≤–µ—Б—В–љ–∞ –љ–Њ–≤–Њ—Б—В—М –Њ –њ—А–Є–Љ–µ–љ–µ–љ–Є–Є –Ї —З–µ—В—Л—А–µ–Љ –±–∞–љ–Ї–∞–Љ –Љ–µ—Е–∞–љ–Є–Ј–Љ–∞ –њ–Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–Љ—Г –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—О, –љ–µ–Ј–∞—Б—В—А–∞—Е–Њ–≤–∞–љ–љ—Л–µ –і–µ–њ–Њ–Ј–Є—В—Л –њ—А–Њ–і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї–Є –Є–љ—В–µ–љ—Б–Є–≤–љ—Л–є –Њ—В—В–Њ–Ї. –Ґ–Њ–ї—М–Ї–Њ –Ј–∞ –Њ–і–Є–љ –Ї–≤–∞—А—В–∞–ї —Г—А–Њ–≤–µ–љ—М –і–µ–њ–Њ–Ј–Є—В–Њ–≤ –≤ —З–µ—В—Л—А–µ—Е –±–∞–љ–Ї–∞—Е —Б–љ–Є–Ј–Є–ї—Б—П –њ–Њ—З—В–Є –і–Њ 74% –Њ—В –њ–µ—А–≤–Њ–љ–∞—З–∞–ї—М–љ–Њ–≥–Њ —Г—А–Њ–≤–љ—П. –Т —В–Њ –ґ–µ –≤—А–µ–Љ—П –њ—П—В—М –Ї—А—Г–њ–љ–µ–є—И–Є—Е –Є—В–∞–ї—М—П–љ—Б–Ї–Є—Е –±–∞–љ–Ї–Њ–≤, –Ї–∞–Ї –Є –≤—Б–µ –Є—В–∞–ї—М—П–љ—Б–Ї–Є–µ –±–∞–љ–Ї–Є –≤ —Ж–µ–ї–Њ–Љ, –і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї–Є —А–Њ—Б—В –њ–Њ –і–∞–љ–љ–Њ–Љ—Г –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—О. –°—Е–Њ–ґ–µ–µ –њ–Њ–≤–µ–і–µ–љ–Є–µ –Њ—В–Љ–µ—З–∞–ї–Њ—Б—М –Є –њ–Њ –Ј–∞—Б—В—А–∞—Е–Њ–≤–∞–љ–љ—Л–Љ –≤–Ї–ї–∞–і–∞–Љ, —Б–љ–Є–ґ–µ–љ–Є–µ –≤–Ї–ї–∞–і–Њ–≤ —Г —З–µ—В—Л—А–µ—Е –±–∞–љ–Ї–Њ–≤ —Б–Њ—Б—В–∞–≤–Є–ї–Њ 8%. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –љ–Њ–≤–Њ—Б—В—М –Њ –≤–≤–µ–і–µ–љ–Є–Є –њ—А–Њ—Ж–µ–і—Г—А—Л —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П, –њ—А–Є–Љ–µ–љ–µ–љ–Є–Є bail-in —Б–Њ–≥–ї–∞—Б–љ–Њ –љ–Њ–≤–Њ–Љ—Г –Љ–µ—Е–∞–љ–Є–Ј–Љ—Г —Б–њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞–ї–∞ —Г –≤–Ї–ї–∞–і—З–Є–Ї–Њ–≤ 4 –±–∞–љ–Ї–Њ–≤ –њ–∞–љ–Є–Ї—Г. –Р–љ–∞–ї–Њ–≥–Є—З–љ–∞—П –њ–∞–љ–Є–Ї–∞ –њ—А–Є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–Љ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є–Є –Ї—А—Г–њ–љ—Л—Е –±–∞–љ–Ї–Њ–≤ —Г–≥—А–Њ–ґ–∞–ї–∞ –±—Л —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В–Є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–є —Б–Є—Б—В–µ–Љ—Л.

–Ф–Є—А–µ–Ї—В–Є–≤–∞ –Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–Љ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є–Є –Њ–њ–Є—Б—Л–≤–∞–µ—В —Б–њ–Њ—Б–Њ–±, –њ–Њ–Ј–≤–Њ–ї—П—О—Й–Є–є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л–µ –і–µ–љ—М–≥–Є –і–Њ –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –Х–Ь–§–Ю, –Ї–∞–Ї —Н—В–Њ —Б–ї—Г—З–Є–ї–Њ—Б—М –≤ —Г–њ–Њ–Љ—П–љ—Г—В–Њ–Љ –≤—Л—И–µ —Б–ї—Г—З–∞–µ вАФ —В–∞–Ї –љ–∞–Ј—Л–≤–∞–µ–Љ–∞—П –њ—А–µ–≤–µ–љ—В–Є–≤–љ–∞—П —А–µ–Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є—П.

–Я–µ—А–µ—Д—А–∞–Ј–Є—А—Г—П —Б–ї–Њ–≤–∞ —Б—В–∞—В—М–Є 32(4) –Ф–Є—А–µ–Ї—В–Є–≤—Л –Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–Љ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є–Є —Н—В–Њ –њ—А–µ–≤–µ–љ—В–Є–≤–љ–∞—П —А–µ–Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є—П, –Њ–Ј–љ–∞—З–∞—О—Й–∞—П –≤–ї–Є–≤–∞–љ–Є–µ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –≤ –њ–ї–∞—В–µ–ґ–µ—Б–њ–Њ—Б–Њ–±–љ—Л–є –±–∞–љ–Ї, –≤ —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є —Н—В–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –і–ї—П –њ—А–µ–і–Њ—В–≤—А–∞—Й–µ–љ–Є—П –њ–∞–љ–Є—З–µ—Б–Ї–Є—Е –љ–∞—Б—В—А–Њ–µ–љ–Є–є –Є —Б–Њ—Е—А–∞–љ–µ–љ–Є—П —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В–Є. –≠—В–Њ –Є—Б–Ї–ї—О—З–Є—В–µ–ї—М–љ–∞—П –Љ–µ—А–∞ —В—А–µ–±—Г–µ—В –Њ–і–Њ–±—А–µ–љ–Є—П –Х–≤—А–Њ–њ–µ–є—Б–Ї–Њ–є –Ї–Њ–Љ–Є—Б—Б–Є–µ–є –≤ —А–∞–Љ–Ї–∞—Е –Љ–µ—Е–∞–љ–Є–Ј–Љ–∞ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–є –њ–Њ–Љ–Њ—Й–Є –Х–≤—А–Њ–њ–µ–є—Б–Ї–Њ–≥–Њ –°–Њ—О–Ј–∞. –Т —В–Њ –ґ–µ –≤—А–µ–Љ—П –њ—А–µ–≤–µ–љ—В–Є–≤–љ–∞—П —А–µ–Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є—П –љ–µ –Њ—В–љ–Њ—Б–Є—В—Б—П –Ї –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞–Љ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П.

–Я—А–µ–≤–µ–љ—В–Є–≤–љ–∞—П —А–µ–Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є—П –Љ–Њ–ґ–µ—В –Є–Љ–µ—В—М –Љ–µ—Б—В–Њ, –Ї–Њ–≥–і–∞ –±–∞–љ–Ї, —Е–Њ—В—П –Є –љ—Г–ґ–і–∞–µ—В—Б—П –≤ —А–µ–Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є–Є, –љ–Њ –љ–µ —Г—В—А–∞—В–Є–ї –Ї–∞–њ–Є—В–∞–ї –њ–Њ–ї–љ–Њ—Б—В—М—О, –Є —Г–≥—А–Њ–Ј—Л –±–∞–љ–Ї—А–Њ—В—Б—В–≤–∞ –љ–µ—В. –Ю—Б–љ–Њ–≤–Њ–њ–Њ–ї–∞–≥–∞—О—Й–µ–µ —Г—Б–ї–Њ–≤–Є–µ, –Њ–њ—А–∞–≤–і—Л–≤–∞—О—Й–µ–µ –≤–Љ–µ—И–∞—В–µ–ї—М—Б—В–≤–Њ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–∞, —Б–≤—П–Ј–∞–љ–Њ –≤–Њ–Ј–Љ–Њ–ґ–љ—Л–Љ —Б—В—А–µ–Љ–Є—В–µ–ї—М–љ—Л–Љ —А–Њ—Б—В–Њ–Љ –і–µ—Д–Є—Ж–Є—В –Ї–∞–њ–Є—В–∞–ї–∞ —Г —В–∞–Ї–Є—Е –±–∞–љ–Ї–Њ–≤, –њ–Њ—Б–ї–µ–і—Б—В–≤–Є–µ–Љ –Ї–Њ—В–Њ—А–Њ–≥–Њ –Љ–Њ–ґ–µ—В —Б—В–∞—В—М ¬Ђ–Ј–љ–∞—З–Є—В–µ–ї—М–љ–∞—П —В—Г—А–±—Г–ї–µ–љ—В–љ–Њ—Б—В—М –≤ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ¬ї –≥–Њ—Б—Г–і–∞—А—Б—В–≤–∞-—З–ї–µ–љ–∞ –Х–°, –Є, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –њ—А–Є–≤–µ—Б—В–Є –Ї —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –љ–µ—Б—В–∞–±–Є–ї—М–љ–Њ—Б—В–Є.

–Ш—В–∞–ї—М—П–љ—Б–Ї–Є–є –Њ–њ—Л—В –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В, —З—В–Њ –љ–µ —Б–ї–µ–і—Г–µ—В –Ј–∞–±—Л–≤–∞—В—М –Њ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –Є–Ј–±–µ–ґ–∞—В—М –Є–ї–Є, –њ–Њ –Ї—А–∞–є–љ–µ–є –Љ–µ—А–µ, —Б–љ–Є–Ј–Є—В—М –Љ–∞—Б—И—В–∞–±—Л –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ bail-in. –°—В—А–∞—В–µ–≥–Є—П –њ—А–µ–≤–µ–љ—В–Є–≤–љ–Њ–є —А–µ–Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є–Є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–∞ –і–ї—П —Б–њ–∞—Б–µ–љ–Є—П —Б—В–∞—А–µ–є—И–µ–≥–Њ –±–∞–љ–Ї–∞ –≤ –Љ–Є—А–µ вАФ Monte dei Paschi di Siena. –Х–≤—А–Њ–њ–µ–є—Б–Ї–Є–є –¶–µ–љ—В—А–∞–ї—М–љ—Л–є –±–∞–љ–Ї –њ–Њ–і—В–≤–µ—А–і–Є–ї, —З—В–Њ –±–∞–љ–Ї —П–≤–ї—П–µ—В—Б—П –њ–ї–∞—В–µ–ґ–µ—Б–њ–Њ—Б–Њ–±–љ—Л–Љ, –Є –Х–≤—А–Њ–њ–µ–є—Б–Ї–∞—П –Ї–Њ–Љ–Є—Б—Б–Є—П 4 –Є—О–ї—П 2017 –≥–Њ–і–∞ —Б–∞–љ–Ї—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–ї–∞ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Г—О –њ–Њ–Љ–Њ—Й—М. –£—З—А–µ–ґ–і–µ–љ–Є–µ –±—Л–ї–Њ —А–µ–Ї–∞–њ–Є—В–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–Њ –Ј–∞ —Б—З–µ—В —Б—А–µ–і—Б—В–≤, –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л—Е –Є—В–∞–ї—М—П–љ—Б–Ї–Є–Љ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–Њ–Љ. –Ю–±—К–µ–Љ –њ–Њ–Љ–Њ—Й–Є —Б–Њ—Б—В–∞–≤–Є–ї 5,4 –Љ–ї—А–і. –µ–≤—А–Њ. –£—Б–ї–Њ–≤–Є–µ–Љ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є—П –њ–Њ–і–і–µ—А–ґ–Ї–Є —Б—В–∞–ї–∞ –Ї–Њ–љ–≤–µ—А—В–∞—Ж–Є—П –Њ–±–ї–Є–≥–∞—Ж–Є–є –±–∞–љ–Ї–∞ –љ–∞ —Б—Г–Љ–Љ—Г –≤ 4,3 –Љ–ї—А–і. –µ–≤—А–Њ –≤ –∞–Ї—Ж–Є–Є, –њ—А–Є —Н—В–Њ–Љ –Ї–Њ–љ–≤–µ—А—В–∞—Ж–Є—П –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–ї–∞—Б—М –њ–Њ –љ–Њ–Љ–Є–љ–∞–ї—Г, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ –њ–Њ—В–µ—А–Є –Ї—А–µ–і–Є—В–Њ—А–Њ–≤ –±—Л–ї–Є –љ–µ–Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л–Љ–Є [8].

–Х—Й–µ –Њ–і–љ–Є–Љ –≤–∞–ґ–љ—Л–Љ —Г—Б–ї–Њ–≤–Є–µ–Љ –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –њ–Њ–і–Њ–±–љ–Њ–≥–Њ –Љ–µ—Е–∞–љ–Є–Ј–Љ–∞ —П–≤–ї—П–µ—В—Б—П —В—А–µ–±–Њ–≤–∞–љ–Є–µ, –њ—А–µ–і—К—П–≤–ї—П–µ–Љ–Њ–µ –Ї –±–∞–љ–Ї—Г –Њ –Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–Ї–µ –µ–≥–Њ –±–Є–Ј–љ–µ—Б-–Љ–Њ–і–µ–ї–Є –Є –њ—А–Њ–і–∞–ґ–µ –њ—А–Њ–±–ї–µ–Љ–љ—Л–µ –Ї—А–µ–і–Є—В–Њ–≤. –Т–Ї–ї–∞–і—З–Є–Ї–Є –±–∞–љ–Ї–∞ –≤–Њ—Б–њ—А–Є–љ—П–ї–Є –і–∞–љ–љ—Г—О –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ–Њ: –Њ–±—К–µ–Љ –і–µ–њ–Њ–Ј–Є—В–Њ–≤ –Ї–ї–Є–µ–љ—В–Њ–≤ –љ–∞ 31 –і–µ–Ї–∞–±—А—П 2016 —Б–Њ—Б—В–∞–≤–ї—П–ї 80,7 –Љ–ї—А–і. –µ–≤—А–Њ, –љ–∞ 30 —Б–µ–љ—В—П–±—А—П 2017 –≥–Њ–і–∞ –Є—Е –Њ–±—К–µ–Љ –≤—Л—А–Њ—Б –Є —Б–Њ—Б—В–∞–≤–Є–ї 82 –Љ–ї—А–і. –µ–≤—А–Њ [9].

–Т—Л–≤–Њ–і:

–Т –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П —Б–ї–Њ–ґ–љ–Њ –і–∞—В—М –Њ–і–љ–Њ–Ј–љ–∞—З–љ—Г—О –Њ—Ж–µ–љ–Ї—Г —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –Х–Ь–§–Ю –≤ –Х–°. –Т —В–Њ –ґ–µ –≤—А–µ–Љ—П –Є—В–∞–ї—М—П–љ—Б–Ї–Є–є –Њ–њ—Л—В –њ–Њ–Ј–≤–Њ–ї—П–µ—В —Б–і–µ–ї–∞—В—М –љ–µ–Ї–Њ—В–Њ—А—Л–µ –≤—Л–≤–Њ–і—Л. –Ю–љ –њ–Њ–Ј–≤–Њ–ї—П–µ—В –њ–Њ–љ—П—В—М, —З—В–Њ —Б—Г—Й–µ—Б—В–≤—Г—О—В —Б–Є—В—Г–∞—Ж–Є–Є, –Ї–Њ–≥–і–∞ —Ж–µ–ї–µ—Б–Њ–Њ–±—А–∞–Ј–љ–µ–µ –Є–Ј–±–µ–≥–∞—В—М –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ bail-in –Є–ї–Є, –њ–Њ –Ї—А–∞–є–љ–µ–є –Љ–µ—А–µ, –Њ–≥—А–∞–љ–Є—З–Є—В—М –Љ–∞—Б—И—В–∞–±—Л –µ–≥–Њ –њ—А–Є–Љ–µ–љ–µ–љ–Є—П. –Э–µ—Б–Љ–Њ—В—А—П –љ–∞ –њ—А–Є—Б—Г—Й–Є–µ –і–Њ—Б—В–Њ–Є–љ—Б—В–≤–∞ –і–∞–љ–љ–Њ–≥–Њ –Љ–Њ—Й–љ–Њ–≥–Њ –Є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ–≥–Њ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞, –µ–Љ—Г —Б–≤–Њ–є—Б—В–≤–µ–љ–љ—Л –љ–µ–і–Њ—Б—В–∞—В–Ї–Є. –Т —З–∞—Б—В–љ–Њ—Б—В–Є, –µ–≥–Њ –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ –Љ–Њ–ґ–µ—В –≥–µ–љ–µ—А–Є—А–Њ–≤–∞—В—М –Є–ї–Є —Г—Б—Г–≥—Г–±–ї—П—В—М –њ—А–Њ–±–ї–µ–Љ—Л, –Ї–Њ—В–Њ—А—Л–µ –і–Њ–ї–ґ–љ—Л –њ—А–µ–Њ–і–Њ–ї–µ–≤–∞—В—М—Б—П –Љ–µ—А–∞–Љ–Є –њ–Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–Љ—Г –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—О, –љ–∞–њ—А–Є–Љ–µ—А, –њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞—В—М —Д–Є–љ–∞–љ—Б–Њ–≤—Г—О –љ–µ—Б—В–∞–±–Є–ї—М–љ–Њ—Б—В—М.

–Я—А–Є–≤–µ–і–µ–љ–љ—Л–є —Б–ї—Г—З–∞–є —Б –±–∞–љ–Ї–Њ–Љ Monte dei Paschi di Siena –њ–Њ–і—В–≤–µ—А–ґ–і–∞–µ—В, —З—В–Њ —А–µ–≥—Г–ї–Є—А—Г—О—Й–Є–Љ –Њ—А–≥–∞–љ–∞–Љ —В–µ–Љ –љ–µ –Љ–µ–љ–µ–µ —Б–ї–µ–і—Г–µ—В –≤–Љ–µ—И–Є–≤–∞—В—М—Б—П –љ–∞ —А–∞–љ–љ–µ–є —Б—В–∞–і–Є–Є –≤–Њ–Ј–љ–Є–Ї–љ–Њ–≤–µ–љ–Є—П –њ—А–Њ–±–ї–µ–Љ, –Ї–Њ–≥–і–∞ –±–∞–љ–Ї–Є –µ—Й–µ –њ–ї–∞—В–µ–ґ–µ—Б–њ–Њ—Б–Њ–±–љ—Л. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –Њ–љ —В–∞–Ї–ґ–µ –њ–Њ–Ї–∞–Ј–∞–ї, —З—В–Њ —Б–Њ–Ј–і–∞–љ–љ—Л–є –Љ–µ—Е–∞–љ–Є–Ј–Љ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П —Б–њ–Њ—Б–Њ–±–µ–љ –≥–Є–±–Ї–Њ —А–µ–∞–≥–Є—А–Њ–≤–∞—В—М –љ–∞ –≤—Б–µ –њ—А–Њ–Є—Б—Е–Њ–і—П—Й–Є–µ –њ–µ—А–µ–Љ–µ–љ—Л. –Я–Њ –Љ–µ—А–µ –љ–∞–Ї–Њ–њ–ї–µ–љ–Є—П –Њ–њ—Л—В–∞ –≤–Љ–µ—И–∞—В–µ–ї—М—Б—В–≤–Њ —А–µ–≥—Г–ї–Є—А—Г—О—Й–Є—Е –Њ—А–≥–∞–љ–Њ–≤ –≤ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–µ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є–µ –њ—А–Њ–±–ї–µ–Љ–љ—Л—Е –±–∞–љ–Ї–Њ–≤ –Х–° –±—Г–і–µ—В –≤—Б–µ –±–Њ–ї–µ–µ –Њ–њ–µ—А–∞—В–Є–≤–љ—Л–Љ –Є —Б–≤–Њ–µ–≤—А–µ–Љ–µ–љ–љ—Л–Љ, –≤–µ–і—М –≤ –Ї–Њ–љ—В–µ–Ї—Б—В–µ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П –±–∞–љ–Ї–Њ–≤ ¬Ђ–≤—А–µ–Љ—П-–і–µ–љ—М–≥–Є¬ї.

–°–њ–Є—Б–Њ–Ї –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–љ–Њ–є –ї–Є—В–µ—А–∞—В—Г—А—Л:

- –Ф–Є—А–µ–Ї—В–Є–≤–∞ –Њ —Б–∞–љ–∞—Ж–Є–Є –њ—А–Њ–±–ї–µ–Љ–љ—Л—Е –±–∞–љ–Ї–Њ–≤ (Bank Recovery and Resolution Directive вАФ BRRD; –Ф–Є—А–µ–Ї—В–Є–≤–∞ 2014/59 / –Х–°) –Њ—В 15 –Љ–∞—П 2014 –≥–Њ–і–∞ // URL: https://ec.europa.eu/info/law/bank-recovery-and-resolution-directive-2014-59-eu_en

- –Ґ–Њ–њ–Њ—А–љ–Є–љ –Э.–С., –Ю—Б–Њ–Ї–Є–љ–∞ –Х.–С., –Ю—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ-–њ—А–∞–≤–Њ–≤—Л–µ –∞—Б–њ–µ–Ї—В—Л –µ–і–Є–љ–Њ–≥–Њ –Љ–µ—Е–∞–љ–Є–Ј–Љ–∞ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П –Х–°, –Ф–µ–љ—М–≥–Є –Є –Ъ—А–µ–і–Є—В, вДЦ 12 2017, —Б.

108-112 - –Ъ–Њ—А–Њ–ї–µ–≤–∞ –Р., –¶–С: –ґ–і–Є—В–µ –љ–Њ–≤—Л—Е —Б–∞–љ–∞—Ж–Є–є // –≠–Ї—Б–њ–µ—А—В Online, 12 –Њ–Ї—В—П–±—А—П 2017, URL: http://expert.ru/2017/10/12/tsb-ne-zastrahovan-ni-odin-bank/

- –Ш—В–Њ–≥–Є —А–∞–±–Њ—В—Л –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ –≤ 2015 –≥–Њ–і—Г –Є –њ—А–Њ–≥–љ–Њ–Ј—Л –љ–∞ –±—Г–і—Г—Й–µ–µ // URL: https:// http://www.riarating.ru/banks_study/20151225/630005336.html

- –Р–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Є–є –Њ–±–Ј–Њ—А –С–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є вАФ –Ю –і–Є–љ–∞–Љ–Є–Ї–µ —А–∞–Ј–≤–Є—В–Є—П –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –≤ –і–µ–Ї–∞–±—А–µ 2017 –≥–Њ–і–∞ // URL: https:// http://cbr.ru/analytics/bank_system/din_razv_17_12.pdf

- Giuseppe Boccuzzi, Riccardo De Lisa, Does Bail-in Definitely Rule out Bailout? / Journal of Financial Management, Markets and Institutions (ISSN 2282-717X), —П–љ–≤–∞—А—М-–Є—О–љ—М 2017, —Б

93-110. - Marco Bodellini, Greek and Italian вАШLessonsвАЩ on Bank Restructuring: Is Precautionary Recapitalisation the Way Forward? / Cambridge Yearbook of European Legal Studies, 19 (2017), —Б

144-164. - State aid: Commission authorises precautionary recapitalisation of Italian bank Monte dei Paschi di Siena, Press Release IP/17/1905, 4 July 2017, //URL: http://europa.eu/rapid/press-release_IP-17-1905_en.htm

- –§–Є–љ–∞–љ—Б–Њ–≤–∞—П –Њ—В—З–µ—В–љ–Њ—Б—В—М Monte dei Paschi di Siena –љ–∞ 30 —Б–µ–љ—В—П–±—А—П 2017 –≥–Њ–і–∞ URL: http://quicktake.morningstar.com/stocknet/secdocuments. aspx?symbol=bmdpf

- –Ю—Д–Є—Ж–Є–∞–ї—М–љ—Л–є —Б–∞–є—В –Х–і–Є–љ–Њ–≥–Њ —Б–Њ–≤–µ—В–∞ –њ–Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–Љ—Г –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—О –Х–° // URL: https://srb.europa.eu/en/content/single-resolution-fund

–°—Б—Л–ї–Ї–Є

- –Ш—В–Њ–≥–Є —А–∞–±–Њ—В—Л –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ –≤ 2015 –≥–Њ–і—Г –Є –њ—А–Њ–≥–љ–Њ–Ј—Л –љ–∞ –±—Г–і—Г—Й–µ–µ // URL: https:// http://www.riarating.ru/banks_study/20151225/630005336.html

- –Р–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Є–є –Њ–±–Ј–Њ—А –С–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є вАФ –Ю –і–Є–љ–∞–Љ–Є–Ї–µ —А–∞–Ј–≤–Є—В–Є—П –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –≤ –і–µ–Ї–∞–±—А–µ 2017 –≥–Њ–і–∞ // URL: https:// http://cbr.ru/analytics/bank_system/din_razv_17_12.pdf

- –Ъ–Њ—А–Њ–ї–µ–≤–∞ –Р., –¶–С: –ґ–і–Є—В–µ –љ–Њ–≤—Л—Е —Б–∞–љ–∞—Ж–Є–є // –≠–Ї—Б–њ–µ—А—В Online, 12 –Њ–Ї—В—П–±—А—П 2017, URL: http://expert.ru/2017/10/12/tsb-ne-zastrahovan-ni-odin-bank/

- Directive 2014/59/EU of the European Parliament and of the Council of 15 May 2014 establishing a framework for the recovery and resolution of credit institutions and investment firms and amending Council Directive 82/891/EEC, and Directives 2001/24/EC, 2002/47/ EC, 2004/25/EC, 2005/56/EC, 2007/36/EC, 2011/35/EU, 2012/30/ EU and 2013/36/EU, and Regulations (EU) No 1093/2010 and (EU) No 648/2012, of the European Parliament and of the Council Text with EEA relevance // Official Journal L 173. 12.6.2014. P.

190вАУ348. - –Э. –С. –Ґ–Њ–њ–Њ—А–љ–Є–љ, –Х. –С. –Ю—Б–Њ–Ї–Є–љ–∞, –Ю—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ-–њ—А–∞–≤–Њ–≤—Л–µ –∞—Б–њ–µ–Ї—В—Л –µ–і–Є–љ–Њ–≥–Њ –Љ–µ—Е–∞–љ–Є–Ј–Љ–∞ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—П –Х–°, –Ф–µ–љ—М–≥–Є –Є –Ъ—А–µ–і–Є—В, вДЦ 12 2017, —Б. 109

- –Ю—Д–Є—Ж–Є–∞–ї—М–љ—Л–є —Б–∞–є—В –Х–і–Є–љ–Њ–≥–Њ —Б–Њ–≤–µ—В–∞ –њ–Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–Љ—Г –Њ–Ј–і–Њ—А–Њ–≤–ї–µ–љ–Є—О // URL: https://srb.europa.eu/en/content/single-resolution-fund

- Marco Bodellini, Greek and Italian вАШLessonsвАЩ on Bank Restructuring: Is Precautionary Recapitalisation the Way Forward?

- Cambridge Yearbook of European Legal Studies, 19 (2017), P 152.

- State aid: Commission authorises precautionary recapitalisation of Italian bank Monte dei P aschi di Siena, Press Release IP/17/1905, 4 July 2017, // URL: http://europa.eu/rapid/press-release_IP-17-1905_en.htm

- –§–Є–љ–∞–љ—Б–Њ–≤–∞—П –Њ—В—З–µ—В–љ–Њ—Б—В—М Monte dei Paschi di Siena –љ–∞ 30 —Б–µ–љ—В—П–±—А—П 2017 –≥–Њ–і–∞ URL: http://quicktake.morningstar.com/stocknet/secdocuments.aspx?symbol=bmdpf