научный

журнал

Срочная публикация научной статьи

+7 995 770 98 40

+7 995 202 54 42

info@journalpro.ru

Цели и задачи анализа финансового состояния предприятия

Рубрика: Экономические науки

Журнал: «Евразийский Научный Журнал №1 2024» (январь, 2024)

Количество просмотров статьи: 1745

Показать PDF версию Цели и задачи анализа финансового состояния предприятия

Слюсаренко Анастасия Андреевна,

студент магистратуры

Научный руководитель: Кузьменкова Вера Георгиевна

д.э.н., доцент, профессор кафедры экономики и финансов

Федеральное государственное бюджетное

образовательное учреждение высшего образования

«Гжельский государственный университет»

(пос. Электроизолятор)

E-mail: nansid7@mail.ru

Аннотация: В статье раскрыто понятие финансового состояния предприятия, особенности финансового анализа, его цели и задачи.

Ключевые слова: деловая активность, ликвидность, рентабельность, финансовое состояние, финансовый анализ, финансы, финансовая устойчивость.

Организация предпринимательской деятельности направлена на обеспечение устойчивости финансового состояния и максимизацию финансовых результатов деятельности, по причине чего значимость финансового анализа не вызывает сомнений. Эффективное использование финансовых ресурсов, формируемых в результате обращения финансов экономического субъекта, обеспечивает финансовую стабильность, предотвращает их банкротство.

Влияние сложившихся в настоящее время кризисных тенденций, которые связаны как с последствиями ввода ограничений для борьбы с распространением коронавирусной инфекции, так и с ужесточением с начала 2022 года западных санкций, предпринимательский сектор находится в неустойчивом состоянии. Совершенствование системы управления финансами на основе результатов проведенного финансового анализа позволяет сократить негативный уровень влияния рисков финансового характера на работу современных предприятий.

В процессе организации финансово-хозяйственной деятельности формируется финансовое состояние, устойчивость которого важно поддерживать для обеспечения стабильности всего предпринимательского процесса. Финансовое состояние предприятия определяет его устойчивость и возможность отвечать по возложенным обязательствам, поэтому мероприятия по управлению финансовым состоянием не вызывают сомнений.

Поддержание и укрепление финансового состояния возможно за счет грамотно выстроенной системы управления финансами и формируемыми финансовыми ресурсами в результате обращения финансов (системы управления финансами).

Сформированная система управления финансами должна быть ориентирована на достижение главных поставленных целей, среди которых можно отметить следующие:

— формирование и обеспечение устойчивого процесса производства, а также торговой деятельности;

— формирование положительного имиджа предприятия;

— формирование условий труда в организации и положительного психологического климата;

— достижение баланса активов и пассивов;

— максимизация финансовых результатов.

Экономист М.В. Мельник считает, что управление финансами должно преследовать следующие цели [4, c. 145]:

— наращивание прибыли;

— укрепление рентабельности капитала предприятия;

— достижение ликвидности, платежеспособности;

— обеспечение финансовой устойчивости предприятия.

В целях избегания излишнего финансирования предпринимательской деятельности важно стремление к получению максимально возможного объема собственных средств при формировании финансового состояния.

Актуализация управленческой деятельности коммерческих предприятий в отношении учета, анализа, планирования, контроля финансов определена усилением негативного влияния рисков на предпринимательский сектор по причине ввода в марте 2021 года карантинного режима для борьбы с распространением коронавирусной инфекции, а также влиянием западных санкций, ужесточенным в 2022 году.

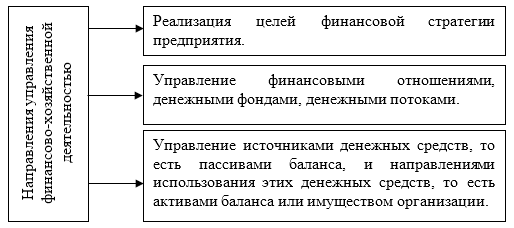

Управление финансово-хозяйственной деятельностью организовано по ряду направлений (рисунок 1).

Рис. 1. Направления управления финансами [3, c. 50]

В механизме управления финансами важным элементом является анализ, а также оценка, при этом, оценочным мероприятиям предшествует проведение анализа.

Аналитические и оценочные мероприятия в направлении отслеживания динамики и причинно-следственных связей изменения финансово-хозяйственной деятельности проводятся в рамках финансового анализа.

М.В. Мельник и В.Л. Поздеев понимают под финансовым анализом абстрактно-логическое исследование финансовых и хозяйственных процессов в организации [4, c. 14].

По определению А.Н. Жилкиной финансовый анализ — это наука в направлении исследования, объяснения, систематизации процессов в отношении обращения финансовых потоков [2, с. 11].

В.А. Слепов определяет направленность целей системы управления финансами предприятия на стремление повысить благосостояние собственников, укрепить доходность и прибыльность, устойчивость предпринимательской деятельности [5, c. 21].

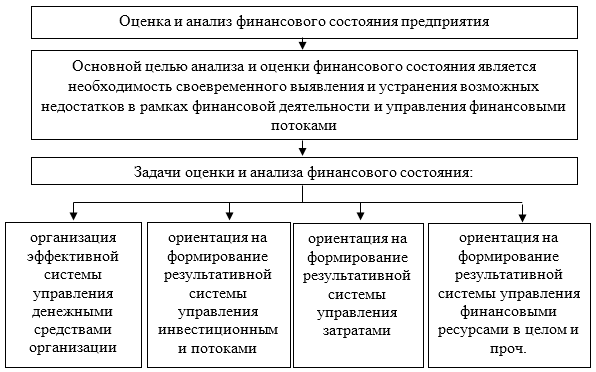

Цель и задачи механизма анализа и оценки финансового состояния можно увидеть на рисунке 2.

Рис. 2. Целевые установки и основные задачи анализа и оценки финансового состояния предприятия [1, c. 60]

Проведение финансового анализа, оценки и анализа финансового состояния в частности, приобретает особо важный интерес для того, чтобы ответственные за его проведение и иные заинтересованные в получении информации лица имели возможность оценить устойчивость и платежеспособность предприятия, его прибыльность и рентабельность.

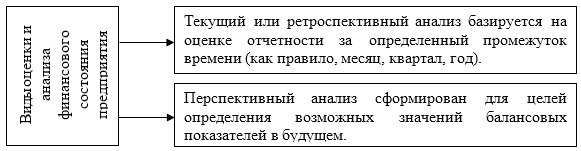

На рисунке 3 показаны виды оценки и анализа финансового состояния предприятия.

Рис. 3. Виды оценки и анализа финансового состояния предприятия [1, c. 60]

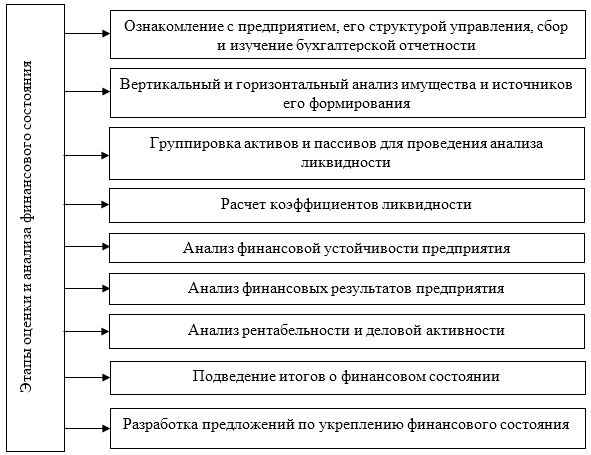

Этапы оценки и анализа финансового состояния можно увидеть на рисунке 4.

Рис. 4. Этапы оценки и анализа финансового состояния [6, c. 267]

Таким образом, финансовые ресурсы финансовое состояние формируется в процессе обращения финансов. Финансовое состояние предприятия образуется в процессе организации финансово-хозяйственной деятельности, которая заключает в себе процесс по формированию финансовых ресурсов из различных возможных внутренних и внешних источников, а также по управлению этими ресурсами, их планированию и прогнозированию, контролю.

Поддержание и укрепление финансового состояния возможно за счет грамотно выстроенной системы управления финансами, элементами которой являются аналитические и оценочные мероприятия в направлении формирования финансового состояния и использования финансов.

Список литературы:

1. Василенко Е.А. К вопросу об управлении ресурсами и прибылью предприятия / Е.А. Василенко, С.В. Семибратова, Н.А. Шереметьева // Современное состояние, проблемы и перспективы развития отраслевой науки Материалы Всероссийской конференции с международным участием. — 2019. — С.

2. Жилкина А.Н. Финансовый анализ: учебник и практикум для бакалавриата и специалитета / А.Н. Жилкина. — М.: Издательство Юрайт, 2019. — 285 с.

3. Колышкин А.В. Экономика предприятия: учебник и практикум для бакалавриата и специалитета / А.В. Колышкин [и др.]; под редакцией А. В. Колышкина, С. А. Смирнова. — М.: Издательство Юрайт, 2019. — 498 с.

4. Мельник М.В. Теория экономического анализа: учебник для бакалавриата и магистратуры / М.В. Мельник, В.Л. Поздеев. — М.: Издательство Юрайт, 2019. — 416 с.

5. Слепов В.А. Финансы: учебник / В.А. Слепов. — М.: Магистр, 2020. — 336 с.

6. Чиркова А.А. Пути повышения платежеспособности предприятия / А.А. Чиркова, О.Е. Пирогова // Структурные преобразования экономики территорий: в поиске социального и экономического равновесия Сборник научных статей Международной научно—практической конференции: в 2—х томах. — 2018. — С.