научный

журнал

Срочная публикация научной статьи

+7 995 770 98 40

+7 995 202 54 42

info@journalpro.ru

Сущность финансового планирования на предприятии

Рубрика: Экономические науки

Журнал: «Евразийский Научный Журнал №5 2018» (май, 2018)

Количество просмотров статьи: 6027

Показать PDF версию Сущность финансового планирования на предприятии

У Шуан

Коммерческий директор

ООО КИНГПЕТРО НЕФТЕМАШ

Работа каждого предприятия в современных условиях рыночной экономики становится невозможной без применения современных способов и приёмов управления финансами. Одним из основных приёмов, который позволяет повысить эффективность финансового управления на предприятие, является финансовое планирование.

Российский и зарубежный опыт ведения хозяйства свидетельствует о том, что исследование процедуры финансового планирования и её совершенствование, является актуальным вопросом менеджмента и экономики. Это обосновывается тем, что финансовое планирование способствует стабильному развитию бизнеса, минимизации рисков в современных экономических условиях, которые характеризуются нестабильностью производства, сильными колебаниями курсов валют, изменчивой внешней торговой политикой стран и влиянием прочего множества факторов.

В экономической литературе отмечено, что планирование — это процедура разработки, а также обозначение целевых установок в виде количественных и качественных символов, определение ряда вариантов для эффективного достижения установок.

Планирование деятельности на предприятие можно рассматривать с двух точек зрения:

— с общеэкономической — т.е. с позиций теории фирмы;

— с управленческой — т.е. с позиций функций менеджмента, а в данном случае, финансового менеджмента. В данном случае планирование заключается в составлении прогнозов для предприятия, а также в использовании данных прогнозов для развития бизнеса.

Практики ведущих компаний России считают, что во многих компаниях всех отраслей экономики, в т.ч. и в некоторых крупных, имеется проблема в финансовом планировании: планы и прогнозы составляются, однако в дальнейшем не применяются в деятельности предприятия, а используются лишь при сравнении данных фактического результата и запланированного. Такое применение финансового планирования на предприятиях является устаревшим и может дать лишь сведения о том, справилось ли предприятие с запланированными объёмами деятельности.

При этом ряд экономистов отмечают, что финансовое планирование, грамотно внедрённое на предприятие, даёт ему следующие преимущества:

1) финансовое планирование позволяет своевременно использовать благоприятные условия и возможности для бизнеса в условиях конкурентного рынка;

2) финансовое планирование позволяет выявить текущие проблемы предприятия, а также изыскать возможные ошибки в ведении финансовой отчётности;

3) финансовое планирование мотивирует бизнес к развитию;

4) наличие финансового планирования на предприятие позволяет построить чёткую систему координации действий по структурным подразделениям;

5) финансовое планирование является достаточно подробным источником информации о состоянии бизнеса для пользователей — будь то владельцы, руководители, инвесторы либо другие заинтересованные лица;

6) финансовое планирование позволяет предприятию распределить собственные ресурсы наиболее выгодным и эффективным способом.

Что касается понятия финансового планирования, то в современных учебных пособиях оно характеризуется по-разному.

Например, в экономической энциклопедии, финансовое планирование — это процедура создания системы финансовых планов по различным аспектам деятельности предприятия, которые обеспечивают реализацию финансовой стратегии на будущий период.

Отдельные экономисты дают следующие определения понятию финансовое планирование:

1) финансовое планирование — это анализ политики предприятия, связанной со сферой финансов и инвестиций, а также составление прогнозов в данных сферах и расчёт их влияния в целом на экономику предприятия;

2) финансовое планирование — это ряд операций, связанных с решением проблем допустимого уровня финансового риска предприятия, составление наиболее приемлемого финансового плана на будущий период;

3) финансовое планирование — это поиск наиболее привлекательных возможностей использования средств предприятия для успешного ведения бизнеса и получения при этом максимального дохода;

4) финансовое планирование — это порядок создания плановых заданий, графиков, разработка финансовых планов и финансовых программ, а также процесс обеспечения их необходимыми ресурсами, процесс контроля за их выполнением;

5) финансовое планирование — это процедура расчёта необходимых на будущий период хозяйствования средств, выраженных как в материальной, так и в денежной форме.

Отдельные авторы отмечают, что финансовое планирование — это процедура, которая позволяет предвидеть цели предприятия, результаты ведения хозяйственной деятельности, а также количество ресурсов, которые необходимы для достижения поставленной цели.

Финансовое планирование можно назвать одним из основных инструментов достижения целей развития компании любой отрасли, оно является одной из частей процедуры планирования, т.е. частью менеджмента предприятия.

Из данных определений можно сделать вывод, что финансовое планирование на предприятие производится для того, чтобы обеспечить его ресурсами с целью воспроизведения деятельности на основе плановых показателей и состояния рынка. Иными словами, финансовое планирование — это целый ряд планов, включающих в себя как долгосрочные, так и текущие задачи, оно не сводится к расчёту ряда финансовых значений в будущем, а должно выступать в качестве активного инструмента финансового менеджмента.

Обычно выделяют следующие виды финансового планирования:

— стратегическое;

— перспективное;

— бизнес-планирование;

— бюджетирование;

— оперативное.

Стратегическое финансовое планирование служит основным ориентиром для развития компании, в нём сосредоточены долгосрочные перспективы бизнеса, обоснованные варианты всех возможных направлений для дальнейшей деятельности. Стратегическое финансовое планирование предоставляет руководству и персоналу компании документ, который является основополагающим и все меры, управленческие решения должны быть направлены на то, чтобы достичь показателей, обозначенных в стратегическом плане.

Перспективное финансовое планирование необходимо при составлении прогнозов на среднесрочный срок, его цель и задача — обозначить основные показатели по всем видам деятельности.

Бизнес-планирование — это вид финансового планирования, конкретизирующий показатели по отдельно взятому проекту. Бизнес-планирование может осуществляться как по внедрению на предприятие нового вида услуг, товаров, так и по открытию нового независимого вида деятельности и проч. Размах бизнес-планирования по временному ориентиру — от 3 до 5 лет.

Оперативное планирование призвано составлять краткосрочные прогнозы и планы по отдельным операциям, статьям расходов организации, это регулярная деятельность финансовых отделов компаний.

Бюджетирование — это процесс разработки и формирования плановых бюджетов, объединяющих планы руководства предприятий и в первую очередь производственные, маркетинговые и финансовые планы

В процессе финансового планирования каждое предприятие комплексно осуществляет оценку финансов, определяет резервы для улучшения показателей, а также обозначает наиболее эффективные направления и возможности по использованию ресурсов.

Цель финансового планирования на каждом предприятие ставится в зависимости от различных факторов, например, от срока планируемого периода, от текущих финансовых возможностей, от внешних условий (влияние рынка, конкурентов и т.д.).

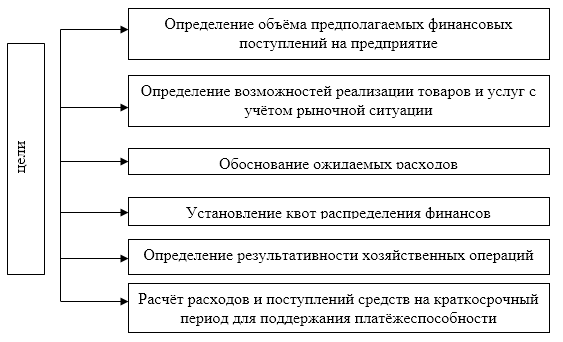

Схематично цели финансового планирования можно отобразить на рисунке 1.

Рисунок 1. Цели финансового планирования на предприятие

Из рисунка 1 можно видеть основные 6 целей финансового планирования, однако чаще всего в более широком смысле под целью финансового планирования понимают процедуру обеспечения деятельности предприятия финансовыми ресурсами на предстоящий период.

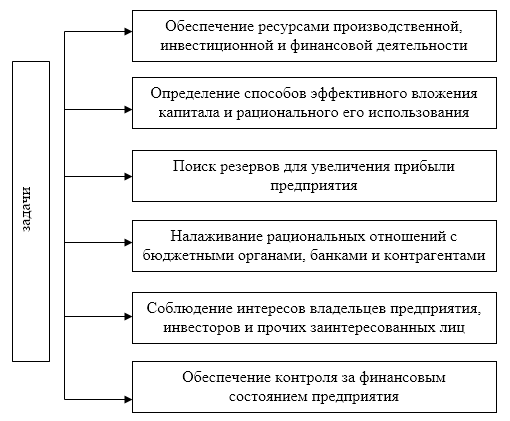

Основные задачи финансового планирования на предприятии представлены на рисунке 2.

Рисунок 2. Задачи финансового планирования на предприятие

Исходя из данного рисунка, можно сделать вывод о том, что финансовое планирование заключает в себе достаточно разнообразные задачи, оно выступает одновременно и контролирующим инструментом финансовой системы управления, а также и организационным, информационным.

Также обозначим функции финансового планирования:

— отражает все формы финансовых отношений предприятий на предстоящий период функционирования;

— координирует деятельность всех отделов предприятия, целью которых является повышение стоимости бизнеса;

— преображает стратегические цели предприятия в более конкретизированный вид — в плановые задания на период;

— создаёт базу нормативов для внутреннего контроля финансовой деятельности предприятия;

— создаёт информационную базу для пользователей финансовой информации.

Можно сделать вывод, что финансовое планирование на предприятие — это важный и ответственный процесс, который необходим для обеспечения финансовыми ресурсами различных направлений деятельности предприятия.