научный

журнал

Срочная публикация научной статьи

+7 995 770 98 40

+7 995 202 54 42

info@journalpro.ru

Сравнительный анализ ставок налога на прибыль организаций в России и странах Европы

Рубрика: Экономические науки

Журнал: «Евразийский Научный Журнал №4 2023» (апрель, 2023)

Количество просмотров статьи: 1576

Показать PDF версию Сравнительный анализ ставок налога на прибыль организаций в России и странах Европы

Давыдов Андрей Дмитриевич

студент 5 курса

направление подготовки

«Финансовый учёт и контроль в правоохранительных органах»

Институт кибербезопасности и цифровых технологий

ФГБОУ ВО «МИРЭА- Российский технологический университет», г. Москва

Научный руководитель: Васютина Екатерина Сергеевна

Кандидат экономических наук, доцент

ФГБОУ ВО «МИРЭА – Российский технологический университет»

Аннотация. В статье рассматривается налог на прибыль организаций в России и в странах Европы, приведено сопоставление ключевых ставок по налогу на прибыль. Были проанализированы особенности формирования налога, оценена доля поступлений в бюджеты, в заключении приведены особенности налоговой политики в рассмотренный странах.

Annotation. The article discusses corporate income tax in Russia and in European countries, compares the key income tax rates. The features of the formation of the tax were analyzed, the share of budget revenues was estimated, and in conclusion, the features of the tax policy in the countries considered were given.

Ключевые слова: налог на прибыль организаций, налоговая ставка, сравнительный анализ налоговых систем, налогообложение.

Keywords: corporate income tax, tax rate, comparative analysis of tax systems, taxation

На современном этапе развития России для обеспечения стабильности экономики необходимо эффективное функционирование налоговой системы. Налог на прибыль организаций на сегодня является одним из самых весомых из группы прямых налогов в налоговой системе РФ. Именно поэтому улучшение современного положения взимания указанного налога является одной из важнейших социально-экономических проблем, от быстрого решения которых в значительной степени зависит дальнейшее развитие малого и среднего бизнеса в Российской Федерации.

В России сейчас действует налог на прибыль организаций, который по своему строению, является довольно стандартной системой в международной практике. В описании налоговой системы мы сначала посмотрим на базу, затем на ставку налога и на еще два важных аспекта налоговой системы: правила по борьбе с уклонением от уплаты налога и упрощенную систему налогообложения организаций.

Поскольку ППП является налогом на источник дохода, то объектом налогообложения является любая прибыль компаний по результатам деловой активности в РФ. Облагают налогом как резидентов, так и компании-нерезидентов. Компании-резиденты платят налог с совокупной глобальной прибыли, компании-нерезиденты (например, постоянные представительства) платят налог на прибыль, полученную от их деятельности в РФ.

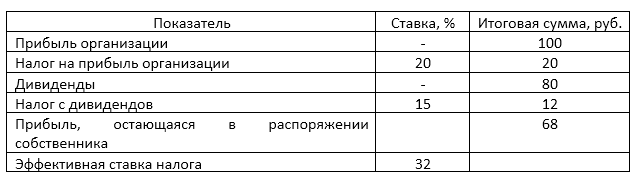

Ставка налога на прибыль в РФ составляет 20%. Однако, когда доходы распределяются в форме дивидендов частным лицам, также взимается налог на доходы физических лиц (НДФЛ) в размере 13%. Фактически, прибыль облагается налогом по ставке 33%, если он получен фактическими владельцами компаний. Это немного выше, но достаточно близко к ставке налога на доходы физических лиц, и, таким образом, не искажает в ту или другую сторону, доходы от владения бизнесом. Дивиденды, выплачиваемые юридическим лицам-нерезидентам, также подлежат обложению по ставке 15%, для резидентов размер налоговой ставки составляет 13%.

Таблица 1 — Налогообложение прибыли предприятий при распределении частным лицам [4, с.35]

Как таковой налог на прибыль организаций является фактически налогом на капитал. Такой налог влияет на решение людей инвестировать сэкономленные средства в компании или расходовать их. Если эффективная ставка налога на капитал, вложенный в бизнес, очень высока, это может негативно повлиять на инвестиции в страну. В России текущая эффективная ставка налога на доходы от капитала, инвестированного в предприятие, составляет 32%, как показано выше.

Присущей для налога на прибыль организаций чертой является то, что финансирование за счет собственного капитала является менее привлекательным с точки зрения налогообложения, чем кредитное финансирование. Уплату процентов по кредитам (если это не подпадает под правила «тонкой» капитализации) может быть отнесено к расходам, тогда как такое правило не применяют к финансированию за счет нераспределенной прибыли. Существуют способы смягчить этот эффект, в частности ускоренные нормы амортизации, позволяющая амортизировать инвестиции в оборудование.

Наконец, налогообложения предприятий следует рассматривать в контексте международной налоговой конкуренции. Чрезмерная налоговая ставка вынудит компании перенести деятельность в другие страны.

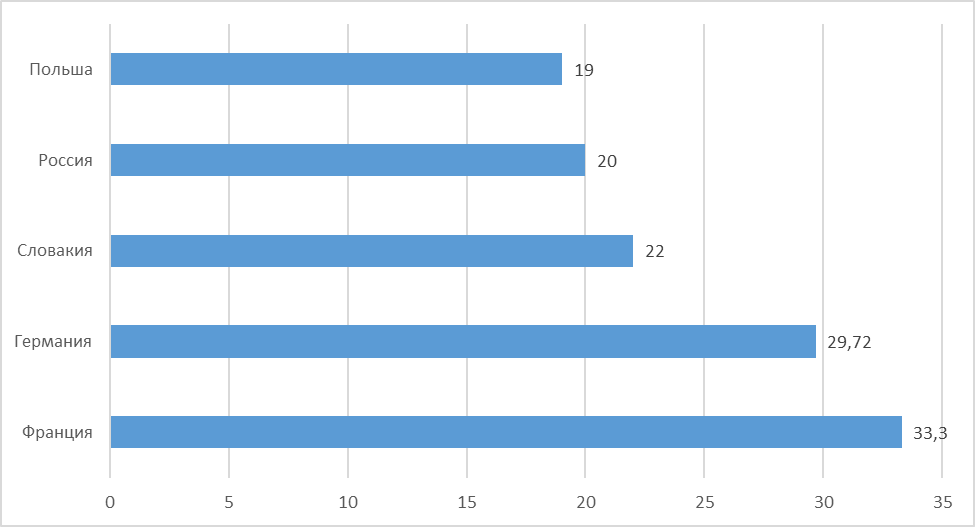

Однако из рисунка 1 видно, что ставка налога на прибыль организаций в РФ 20% не является чрезмерной в международной перспективе.

Рисунок 1 — Сравнение международных средних ставок налога на прибыль организаций, % [3; 5]

Экономическое влияние российского налога на прибыль организаций сейчас можно считать умеренным: нет сильных стимулов для инвестиций, и ставка налога является конкурентоспособной в международном сравнении.

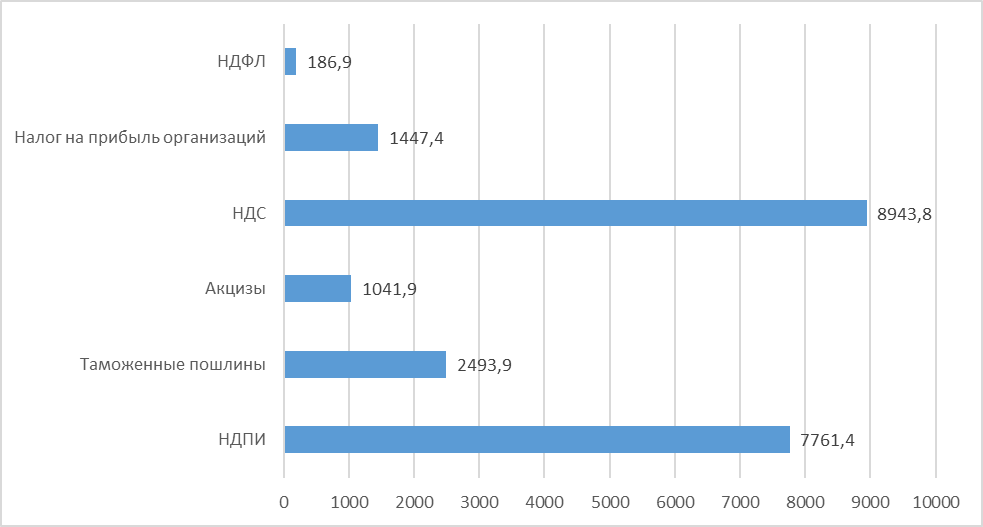

Налог на прибыль организаций является относительно небольшим источником налоговых поступлений в бюджет России. В 2022 году доходы от НДС составили 8943,8 млрд. руб., что соответствует 40,9% от общего объема доходов сводного бюджета, доля поступлений от налога на прибыль организаций составила всего 6,6% (рисунок 2). Есть несколько причин этой относительно небольшой доли поступлений от налога на прибыль организаций:

Рисунок 2 — Сумма поступлений налоговых доходов в федеральный бюджет в 2022 г., млрд. руб. [1]

Кроме правовых методов уклонения от уплаты налогов, которые используются компаниями на международном уровне (например, с помощью переоценки, резервов, трансфертных цен, и т. п), есть причины относительно низкой доли доходов от налога на прибыль организаций — многие компании понесли большие убытки, в основном вызванные потерями от курсовых разниц по номинированному в иностранной валюте долгу прежде всего из-за стремительного обесценивания рубля. Эти убытки переносятся на будущие периоды и нивелируют текущие налоговые обязательства. Накопленные убытки, которые переносятся на будущие периоды, могут снизить доходы от налога на прибыль организаций в течение нескольких последующих лет, поскольку убытки можно переносить в течение неограниченного периода.

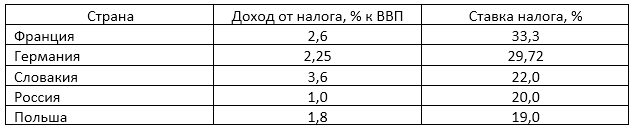

На международном уровне уклонение от уплаты налогов, особенно крупными транснациональными компаниями, продолжает широко обсуждаться. Возможность легально или, по крайней мере, полулегально перемещать прибыль (например, Starbucks или Apple перемещают прибыль в страны с льготным режимом налогообложения с использованием лицензионных платежей на интеллектуальную собственность) в некоторой степени подорвала базу налогообложения прибыли организаций. Вопрос поступлений от налога на прибыль организаций — это не только российская проблема. В таблице 2 показано, что в мире взаимосвязь между ставками налога на прибыль организаций и поступлениями от этого налога не совсем однозначна. Однако, РФ с доходами от налога на прибыль организаций лишь на уровне 1% от ВВП (в 2022 году) находится в конце перечня стран с аналогичными ставками.

Таблица 2 — Ставки налога на прибыль организаций и доля доходов по отношению к ВВП, 2022 г. [2; 5]

Можем подытожить, что налог на прибыль организаций не является фискально успешным в настоящее время. Около 1 млн. налогоплательщиков из общего количества обеспечивают примерно 90% поступлений от НДС. Это связано с сочетанием переноса на будущие периоды убытков, начисленных в предыдущие годы, правовыми методами уклонения от уплаты налогов и проблемами с контролем за начислением / уплатой налога из-за недостаточной административной ответственности. Самые высокие налоговые ставки установлены во Франции и Германии, схожими по величине налоговой нагрузки в РФ являются такие страны, как Словакия и Польша. В целом можно сказать, что направление налоговой политики в РФ отлично от других стран, поскольку основной акцент в странах Европы делается на косвенные налоги, а в России на прямые.

Список литературы:

1. Бюджет для граждан [Электронный ресурс]. — Режим доступа: https://minfin.gov.ru/common/upload/library/2022/03/main/Budget_2022_razvorot_web.pdf (дата обращения: 24.02.2023).

2. ВВП России по годам: 1991 — 2022 [Электронный ресурс]. — Режим доступа: http://global-finances.ru/vvp-rossii-po-godam/ (дата обращения: 24.02.2023).

3. Коновалов В.Н. Опыт функционирования налогового механизма в налоговых системах ряда зарубежных стран // Вестник Московского гуманитарно-экономического института. 2021. № 3. С.

4. Юдин А.Э. Динамика поступления налога на прибыль организаций по предприятиям сырьевых отраслей российской экономики в условиях санкционного давления // Налоговая политика и практика. 2022. № 8 (236). С.

5. KPMG [Электронный ресурс]. — Режим доступа: https://kpmg.com/xx/en/home.html (дата обращения: 24.02.2023).