научный

журнал

Срочная публикация научной статьи

+7 995 770 98 40

+7 995 202 54 42

info@journalpro.ru

Роль внутреннего контроля в противодействии мошенничеству в финансовой отчетности

Рубрика: Экономические науки

Журнал: «Евразийский Научный Журнал №4 2023» (апрель, 2023)

Количество просмотров статьи: 1112

Показать PDF версию Роль внутреннего контроля в противодействии мошенничеству в финансовой отчетности

Бондарев Кирилл Андреевич

студент 5 курса

направление подготовки

«Финансовый учёт и контроль в правоохранительных органах»

Институт кибербезопасности и цифровых технологий

ФГБОУ ВО «МИРЭА- Российский технологический университет», г. Москва

Научный руководитель: Васютина Екатерина Сергеевна

Кандидат экономических наук, доцент

ФГБОУ ВО «МИРЭА – Российский технологический университет»

The role of internal control in countering fraud in financial statements

Аннотация. Исследована проблема противодействия мошенничеству в финансовой отчетности, представлены условия построения надежной системы контроля и управления рисками на отечественных предприятиях. Раскрыты сущность ошибок и схемы мошенничества, а также роль внутреннего аудита и контроля в их предотвращении. Рассмотрены особенности использования различных методов противодействия мошенничеству и экономический эффект от их применения.

Annotation. In the article the problem of combating fraud in financial statements is investigated, the conditions for building a reliable system of control and risk management at domestic enterprises are presented. The essence of errors and fraud schemes, as well as the role of internal audit and control in their prevention, are disclosed. The features of the use of various methods of counteracting fraud and the economic effect of their application are considered.

Ключевые слова: мошенничество, внутренний контроль и аудит, ущерб, методы противодействия

Keywords: fraud, internal control and audit, damage, methods of counteraction

В современных условиях рыночного хозяйствования для субъектов предпринимательской деятельности обеспечение надлежащего уровня экономической безопасности является одним из приоритетных аспектов функционирования. Ведь в условиях неопределенности факторов внешней среды возникают многочисленные угрозы для их успешной деятельности. Кроме того, на современном этапе развития экономики значительно повысился уровень криминализации общества, получили распространение коррупционные схемы в различных сегментах и отраслях, что часто приводит к мошенничествам и противоправным захватам предприятий.

Выявление на предприятии фактов мошенничества в финансовой отчетности и недобросовестных действий работника приводят к потере доверия общественности, что в свою очередь может значительно поколебать доверие заинтересованных сторон и потенциальных клиентов компании. Проблема противодействия мошенничеству в финансовой отчетности в России приобрела очень важное значение. Обязанности по предупреждению и выявлению фактов мошенничества и ошибок возлагается на руководство предприятия и осуществляется путем внедрения и непрерывной работы эффективных систем бухгалтерского учета и внутреннего контроля [3, с.228].

Для того чтобы вовремя выявлять факты мошенничества в финансовой отчетности необходимо знать его характеристики, среди них, в частности, следующие:

— сфера посягательства — финансовая сфера, то есть экономические отношения по формированию, распределению и использованию централизованных и децентрализованных фондов денежных средств;

— специфический субъект преступных посягательств, обычно это физические лица-предприниматели или должностные лица субъектов хозяйственной деятельности, которые имеют необходимые знания бухгалтерского учета, законодательства и т.п.;

— мошенничество в финансовой отчетности является преступной деятельностью, которая, как правило, имеет сложный механизм;

Корпоративное мошенничество в компаниях — это на сегодня достаточно большая проблема, которую саму по себе необходимо рассматривать как отдельную «индустрию».

Одно из основных понятий в изучении сущности явления корпоративного мошенничества возникло благодаря известному американскому криминалисту Дональду Р. Кресси. Во время проведения исследования для своей докторской диссертации в 1950-х, Кресси вывел такую гипотезу о мошенничестве: доверенные лица нарушают доверие к себе, когда они скрывают наличие у себя проблемы, которой они не могут поделиться, и осознают, что эту проблему возможно тайно решить с нарушением должностных обязанностей и финансового доверия, и могут применять по своему собственному усмотрению в этой ситуации утверждения, позволяющие им согласовать свои представления о себе как доверенном лице с их представлением о себе как пользователе вверенных ему средств или имущества.

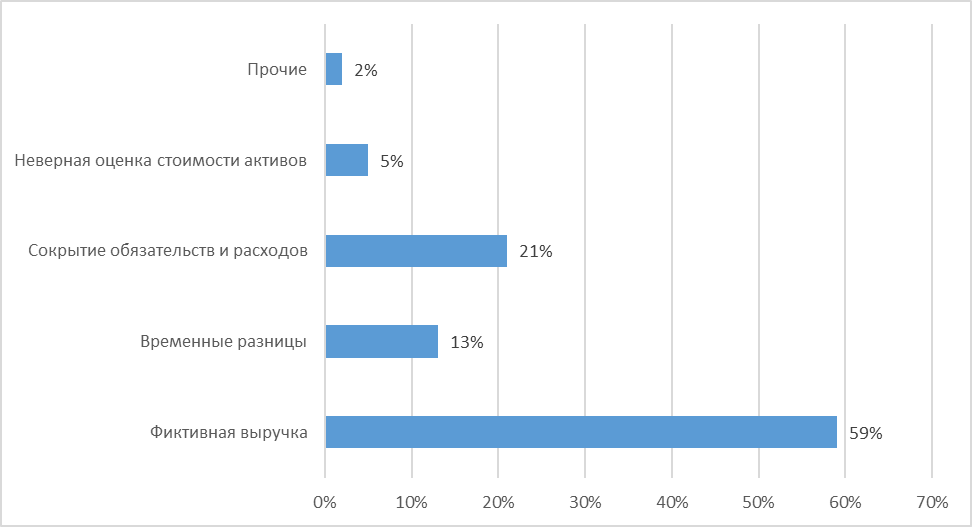

На рисунке 1 представлена структура основных видов мошенничества, совершенного с финансовой отчетностью.

Рисунок 1 — Структура основных видов мошенничества, совершенного с финансовой отчетностью, % [2, с.43]

Если проанализировать структуру основных видов мошенничества, совершенного с финансовой отчетностью, то можно заметить, что наибольшая доля в общей сумме занимает фиктивная выручка более 50%, также на втором месте располагается такой вид как «сокрытие обязательств и расходов».

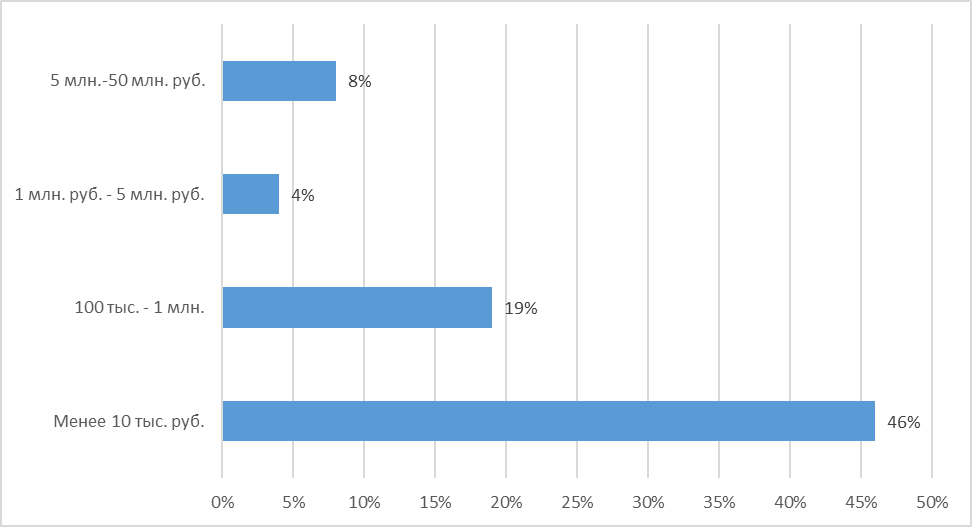

Результаты исследования иллюстрируют, что прямое финансовое влияние на организации может быть весьма значительным — 31% респондентов отметили, что убытки, понесенные их организацией от наиболее существенных случаев мошенничества с финансовой отчетностью, составляют более 100 000 тыс. руб., при этом 12% из них отметили убытки от 1 млн руб. США до 50 млн руб. (рисунок 2).

Рисунок 2 — Структура ущерба, полученного от мошенничества с финансовой отчетностью, % [4, с.204]

Несмотря на увеличение расходов на борьбу с экономическими преступлениями и мошенничеством, в частности в финансовой отчетности, многие российские организации все еще не занимаются профилактикой мошенничества, а лишь реагируют или защищаются, когда факт мошенничества уже совершен.

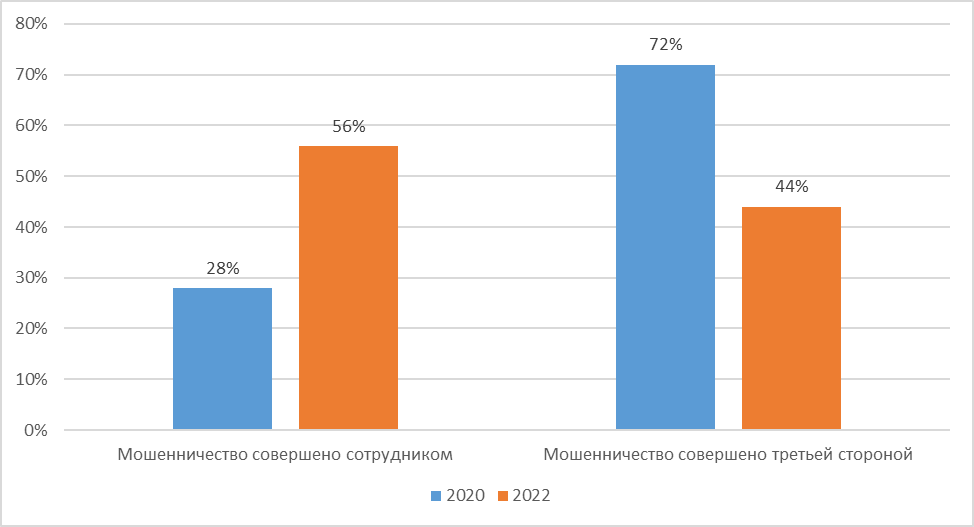

Опрос, проведенный Ассоциацией сертифицированных экспертов по мошенничеству, выявил значительное увеличение случаев мошенничества в организациях, совершенных сотрудниками (с 28% в 2020 году до 56% в 2022 году), среди которых доля мошенничества совершенного высшим руководством также существенно выросла (с 27% в 2020 году до 55% в 2022 году) (рисунок 3).

Рисунок 3 — Соотношение количества совершенных мошенничеств сотрудником организации и третьей стороной, % [2, с.46]

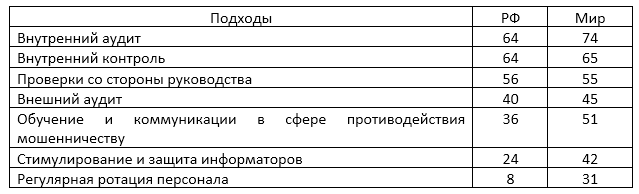

Меры предосторожности в отношении мошенничества во всех странах достаточно похожи, Россия в этом вопросе не является исключением. Корпоративный сектор предпочитает проводить внутренний контроль или аудит. В то же время достаточно распространенными являются проверки со стороны руководства, а также внешний аудит деятельности компаний. Проблемы мошенничества имеют определенную специфику, в частности по сферам экономики. Так, по информации консалтинговой компании, члена Big 4, «Ernst&Young», внутренний контроль аудит имеет особое значение на торговых предприятиях и их объектах, где сосредотачиваются значительные потоки материальных ценностей, поэтому возникает необходимость в разработке методики внутреннего аудита операций с материальными ценностями (таблица 1).

Таблица 1 — Подходы к снижению риска мошенничества в РФ и мире, % [2, с.48]

По результатам опроса, проведенного «Ernst&Young», который был посвящен вопросам мошенничества в финансовой отчетности, внутренние аудиторы помогают выявить до 44% и раскрыть до 26% фактов мошенничества.

На сегодняшний день существует определенное количество методов борьбы с мошенничеством на предприятии. Все они имеют разную степень эффективности. Самыми эффективными методами борьбы являются внутренний и внешний аудит. Эти методы помогают снизить финансовые потери от злоупотреблений почти на 50%. Использование нескольких методов значительно повышает эффективность.

По мнению ученых [5, с.504], одним из основных методов борьбы с мошенничеством является внутренний аудит и контроль, поскольку внешний аудит оказался неспособным гарантировать надежность системы внутреннего контроля, особенно в отношении предотвращения мошенничества, поскольку основной целью деятельности внешних аудиторов является подтверждение достоверности финансовой отчетности. В то же время мошенничество не всегда ведет к искажению финансовой отчетности, следовательно, в таких случаях оно не будет выявлено внешним аудитором.

При решении проблем мошенничества следует работать по двум направлениям — сокращению возможностей нанесения вреда и влиянию на причины, толкающие к неправомерным действиям.

В условиях нестабильной экономики наблюдается активный, целенаправленный и постоянный поиск возможностей по устранению потерь, причиненных персоналом организации. Заблуждение состоит в том, что обнаружить и устранить возможности, найденные и примененные этими субъектами для кражи, достаточно просто. Как показывает практика, любой этап воспроизводственного процесса, каким бы элементарным он ни был, скрывает в себе десятки, а то и сотни возможностей, которыми могут воспользоваться злоумышленники. [6, с.11]. Поэтому пренебрегать грамотно выстроенной системой внутреннего контроля в текущих условиях не целесообразно.

В заключении следует отметить, что на сегодняшний момент наработано огромное количество положительных кейсов по организации системы внутреннего контроля, апробированных в различных странах мира. Однако использование этого опыта требует детальной проработки организационных моментов, специфичных для конкретного предприятия, кроме того, существенно разнится правовой контур, а следовательно, к нему также требуется адаптация. Поэтому для полноценного функционирования системы внутреннего контроля, во-первых, необходимо сформировать каналы обратной связи между специалистами организации и руководством, то, что называют «политикой открытых дверей». Она предполагает возможность горизонтальных связей между специалистами одного уровня из разных подразделений, и вертикальных связей, т.е. позволяет связаться и быть услышанным руководителем любого уровня. Во-вторых, внутренний контроль должен быть дополнен внешними аудиторами, проверяющими правильной ведения экономической деятельности организации. В-третьих, система внутреннего контроля на предприятии должна быть сформирована с акцентом на предупреждение мошенничества и должна носить системный характер, который строиться на принципе неотвратимости наказания, являющийся мощнейшим сдерживающим фактором нарушений.

Список литературы

1. Горбунова О.А., Архипова Н.А. Особенности выявления мошенничества с финансовой отчетностью // Экономика и предпринимательство. — 2022. — № 1 (138). — С. 1291-1294.

2. Коптелова Я.С. Мошенничество с финансовой отчетностью как дорогостоящая схема корпоративного мошенничества во времена пандемии COVID-19 // Вестник науки. — 2023. — Т. 4. — № 2 (59). — С. 42-50.

3. Малиновская Н.В., Коровин С.В., Мехова А.А. Манипулирование финансовой отчетностью: мотивы, сигналы и способы выявления // Экономические науки. — 2022. — № 211. — С. 225-231.

4. Пучкова Е.М., Коновалова А.А. Проблемы оценки мошенничества с финансовой отчетностью // В сборнике: Региональная экономика: проблемы и перспективы развития в современных условиях. Сборник материалов Международной научно-практической конференции. Ставрополь, — 2023. — С. 203-208.

5. Раджабов Р.Ш. Роль внутреннего контроля в профилактике и выявлении корпоративного мошенничества // Экономика: вчера, сегодня, завтра. — 2022. — Т. 12. — № 3-1. — С. 502-509.

6. Tutueva D.D., Viktorova N.G., Sayakbaeva A.A. implementation of artificial intelligence technologies in corporate finance: classification by spheres of activity // π-Economy. — 2022. — Т. 15. — № 6. — С. 7-17.