научный

журнал

Срочная публикация научной статьи

+7 995 770 98 40

+7 995 202 54 42

info@journalpro.ru

РОЛЬ ЦИФРОВОЙ ЭКОНОМИКИ В СОВЕРШЕНСТВОВАНИИ МЕЖБАНКОВСКИХ РАСЧЁТОВ

Рубрика: Экономические науки

Журнал: «Евразийский Научный Журнал №2 2021» (февраль, 2021)

Количество просмотров статьи: 3427

Показать PDF версию РОЛЬ ЦИФРОВОЙ ЭКОНОМИКИ В СОВЕРШЕНСТВОВАНИИ МЕЖБАНКОВСКИХ РАСЧЁТОВ

Саидова Ситора Баходир кизи

Магистрантка II-курса Ташкентского Финансового Института

Узбекистан, Ташкент, Улица Амира Темура 60А

E-mail: sitora.saidova.96@mail.ru

Научный руководитель: Бабаева Гузал Яшидовна

Старший преподаватель кафедры

«Бухгалтерский учёт и аудит в банках»

Ташкентского Финансового Института

Аннотация:

В статье рассмотрены текущее состояние межбанковских расчётов в Республике Узбекистан и применяемые меры по их усовершенствованию. Рассмотрена международная практика государственной поддержки развития цифровой экономики. Изучена роль цифровой экономики в развитии экономики в целом, в частности при осуществлении расчётов между банками. Кроме того выявлены, классифицированы и рассмотрены основные риски и угрозы экономической безопасности в цифровой экономике, а также основные направления для их минимизации.

Ключевые слова: цифровая экономика, межбанковские расчёты, электронные платежные сервисы, цифровые платформы, цифровое ведомство.

Развитие цифровой экономики ставит банки перед необходимостью проведения радикальных реформ. Современный этап развития цифровой экономики в Узбекистане характеризуется периодом становления и высокой динамикой развития. Для активного внедрения в банковской системе инновационных видов банковских услуг, в республике необходимо было разработать стратегию развития цифровой экономики.

В Республике Узбекистан уже сделаны первые шаги к переходу на цифровую экономику. В Указе Президента Республики Узбекистан от

5 октября 2020 года «Об утверждении стратегии „Цифровой Узбекистан“-2023» и мерах по её эффективной реализации" утверждена «Дорожная карта» по реализации Стратегии «Цифровой Узбекистан — 2030» в 2020 — 2022 годах, которая предусматривает меры в области развития электронного правительства, цифровой индустрии, цифрового образования, а также в области развития цифровой инфраструктуры. Кроме этого, на базе данных министерств, а также подведомственных им организаций и подразделений предусмотрена реализация проекта «Цифровое ведомство», который должен обеспечить до 1 января 2022 года:

— цифровизацию всех административных процедур и операционных процессов с организацией безбумажного электронного документооборот и делопроизводства;

— обеспечение открытости и прозрачности деятельности, гарантированности пользования государственными услугами в населенных пунктах;

— автоматизацию процессов межведомственного электронного взаимодействия.[1]

Сегодня происходят революционные изменения в мировой финансовой системе, связанные, в первую очередь, со стремительным ростом доли на рынке таких элементов цифровой экономики, как электронные платежные сервисы и цифровые платформы. В первую очередь наблюдаются быстрые темпы роста объемов мобильных платежей. Известно, что в отличие от традиционных сфер деятельности, рыночная оценка интернет-компаний не имеет никакой материальной основы и чем больше накоплено компанией данных, тем дешевле производство продукции. Если в сфере материального производства по мере расширения сферы деятельности и охвата рынка предельная эффективность инвестиций снижается, то в сфере цифровой экономики — наоборот. Таким образом, интернет-экономика и информационная революция в финансовом секторе поставила реальный сектор в положение донора[2].

Стоит отметить, что использование привычных методов в современной экономике не способствует быстрому росту, в то время как цифровая экономика позволяет стране резко изменить свое положение на мировой арене. Это приводит к общепринятому мнению, что только при эффективном внедрении современных технологий во все сферы экономики возможен рост цифровой экономики в целом [3].

Первоначально активное внедрение цифровых технологий началось в банковской сфере, которая контролирует золотовалютные потоки, являясь запускающим механизмом мировой экономики. И как важнейший сегмент экономики любого государства, финансовый сектор в наши дни отражает наиболее прогрессивные решения в цифровизации, а именно в финансовых технологиях. Инновации, предложенные в данной области, направлены на улучшение финансовой деятельности посредством более качественного и персонализированного сервиса за более низкие расходы клиентов [4].

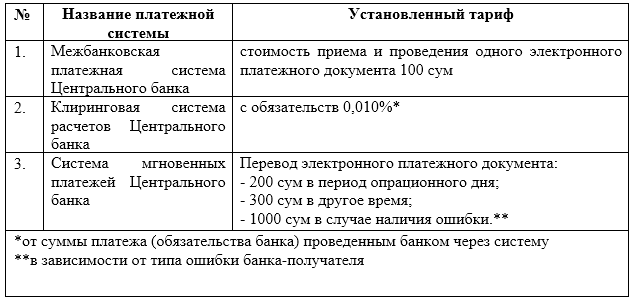

В настоящее время в банках Узбекистана существует 3 способа проведения платежей:

1. Межбанковская платежная система Центрального банка.

2. Клиринговая система расчетов Центрального банка.

3. Система мгновенных платежей Центрального банка.

При проведении расчётов действуют следующие тарифы (таблица 1).

Таблица 1. Тарифы, установленные на платежные услуги платежных систем Центрального банка Республики Узбекистан на 27 октября 2020 года [5].

Межбанковская платежная система Центрального банка — важная электронная платежная система, являющейся основой функционирования всех платежных систем.

Все коммерческие банки подключены к Межбанковской платежной системе Центрального банка в качестве участников для осуществления межбанковских платежей.

В данной платежной системе платежи осуществляются в режиме реального времени, то есть, в течение нескольких секунд, и на основе принципа валового расчета, с момента получения платежного документа и сообщение о результате отправляется инициатору и получателю.

Участниками межбанковской платежной системы являются Главный центр информатизации и Центр расчетов ЦБ. Пользователями межбанковской платежной системы являются банки и финансовые институты, которые имеют корсчета в Центре расчетов ЦБ.

В соответствии с Постановлением Президента Республики Узбекистан от 27 июня 2013 года №ПП—1989 «О мерах по дальнейшему развитию Национальной информационно-коммуникационной системы Республики Узбекистан» разработан и внедрен в 2014 году проект Центрального банка «Клиринговая система расчётов оплаты розничных платежей в режиме реального времени с учётом дальнейшей интеграции с биллинг-системами поставщиков услуг». Наблюдается регулярный рост объемов платежей через данную платежную систему и расширение спектра оказываемых услуг. Порядок работы деятельности данной системы регламентирует «Положение о клиринговой системе расчетов Центрального банка» (рег.№ 2570, 04.04.2014 г.).

Клиринговая система расчетов Центрального банка также выполняет функцию расчетного банка для проведения межбанковских расчетов по результатам клиринга по операциям с использованием банковских карт действующих в республике розничных платежных систем «Uzcard» (Узкард) и «Humo» (Хумо).

Количество организаций и ведомств, проявивших интерес к осуществлению платежей в режиме онлайн через Клиринговую систему расчетов Центрального банка постоянно растет. На сегодняшний день через неё осуществляются платежи по более чем 30 видам услуг.

С февраля 2020 года платежные операции субъектов предпринимательства осуществляются круглосуточно в режиме онлайн через Систему мгновенных платежей «Аnor» (Анор). Данная система позволяет осуществлять межбанковские денежные переводы между юридическими лицами и индивидуальными предпринимателями, производить платежи в бюджет и внебюджетные фонды в режиме реального времени (24/7) также в выходные и праздничные дни. Это очень важно и удобно для беспрепятственного и своевременного осуществления денежных переводов.

Сегодня все банки республики подключены к Системе мгновенных платежей, и все клиенты, работающие через системы дистанционного обслуживания, имеют возможность пользоваться новым механизмом. В октябре 2020 года объем платежей, осуществленных через Систему мгновенных платежей, составил 18% от общего объема межбанковских переводов. Это говорит о возрастающей заинтересованности клиентов в данной системе.[6]

Ускоренное внедрение цифровых технологий в экономике и социальной сфере — амбициозная цель, она достижима только при выполнении ряда существенных условий.

Во-первых, бизнес и социальная сфера должны быть готовы к цифровой трансформации, должны назреть и оформиться стратегии развития, предполагающие коренное изменение способов организации и ведения деятельности за счет планируемого интенсивного внедрения цифровых технологий, востребованные организациями и сулящие акционерам отдачу от инвестирования собственных средств.

Во-вторых, в стране должен сложиться сравнительно зрелый сектор технологического предложения, который если и не претендует на международное лидерство, то по крайней мере способен на быстрый трансфер и адаптацию зарубежных технологических решений и на быстрое увеличение масштабов собственной деятельности.

В-третьих, должен постоянно расти спрос населения на цифровые технологии, поскольку именно потребности и возможности потребителей в конечном счете определяют адекватный им спрос на цифровые технологии со стороны организаций.

По мере формирования указанных условий будет создаваться основа для успешной реализации стратегии зазвития цифровой экономики в стране.

Библиографический список

- Указ Президента Республики Узбекистан от 5 октября 2020 года «Об утверждении стратегии «Цифровой Узбекистан-2023».

- Глазьев С. Великая цифровая экономика. URL: https://izborsk-club.ru/14013.

- Выступление советника Президента Германа Клименко на международном сам-мите World Blockchain Cryptocurrency Summit (WBCSummit) в 2018 году.

- Боркова Е.А., Осипова К.А., Светловидова Е.В., Фролова Е.В. Цифровизация экономики на примере банковской системы // Креативная экономика. — 2019. — Том 13. — № 6. — С.

1153-1162. - www.cbu.uz — Официальный сайт Центрального банка Республики Узбекистан.

- www.humocard.uz — Официальный сайт Национального межбанковского процессингового центра.