–љ–∞—Г—З–љ—Л–є

–ґ—Г—А–љ–∞–ї

–°—А–Њ—З–љ–∞—П –њ—Г–±–ї–Є–Ї–∞—Ж–Є—П –љ–∞—Г—З–љ–Њ–є —Б—В–∞—В—М–Є

+7 995 770 98 40

+7 995 202 54 42

info@journalpro.ru

–Я—А–Є–љ—Ж–Є–њ—Л –Є –Љ–µ—В–Њ–і—Л –Њ—Ж–µ–љ–Ї–Є –Љ–∞—И–Є–љ –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П

–†—Г–±—А–Є–Ї–∞: –Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–µ –љ–∞—Г–Ї–Є

–Ц—Г—А–љ–∞–ї: «–Х–≤—А–∞–Ј–Є–є—Б–Ї–Є–є –Э–∞—Г—З–љ—Л–є –Ц—Г—А–љ–∞–ї вДЦ3 2020» (–Љ–∞—А—В, 2020)

–Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ –њ—А–Њ—Б–Љ–Њ—В—А–Њ–≤ —Б—В–∞—В—М–Є: 2011

–Я–Њ–Ї–∞–Ј–∞—В—М PDF –≤–µ—А—Б–Є—О –Я—А–Є–љ—Ж–Є–њ—Л –Є –Љ–µ—В–Њ–і—Л –Њ—Ж–µ–љ–Ї–Є –Љ–∞—И–Є–љ –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П

–Ъ–∞—Г—А–Њ–≤ –Р–ї–µ–Ї—Б–∞–љ–і—А –Я–µ—В—А–Њ–≤–Є—З

–Ь–∞–≥–Є—Б—В—А–∞–љ—В –°–§–£,

–†–Њ—Б—Б–Є—П, –≥. –Ъ—А–∞—Б–љ–Њ—П—А—Б–Ї

E-mail: kaurkin_87@mail.ru

–Э–∞—Г—З–љ—Л–є —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М: –£—Б–Ї–Њ–≤ –Ш–≥–Њ—А—М –Т–∞—Б–Є–ї—М–µ–≤–Є—З

–Ф–Њ—Ж–µ–љ—В –Ї–∞–љ–і. —В–µ—Е–љ. –љ–∞—Г–Ї

–Ъ–∞—Д–µ–і—А–∞ –ї–Є—В–µ–є–љ–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –°–§–£,

–†–Њ—Б—Б–Є—П, –≥. –Ъ—А–∞—Б–љ–Њ—П—А—Б–Ї

–Р–љ–љ–Њ—В–∞—Ж–Є—П: –Т –љ–∞—Б—В–Њ—П—Й–µ–є —Б—В–∞—В—М–µ –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ –∞–љ–∞–ї–Є–Ј –њ—А–Є–љ—Ж–Є–њ–Њ–≤ –Є –Љ–µ—В–Њ–і–Њ–≤ –Њ—Ж–µ–љ–Ї–Є –Љ–∞—И–Є–љ –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П. –Я—А–Є–љ—Ж–Є–њ—Л –Њ—Ж–µ–љ–Ї–Є –Є –Є—Е —Б–Њ–і–µ—А–ґ–∞–љ–Є–µ –Њ–і–Є–љ–∞–Ї–Њ–≤—Л –і–ї—П –≤—Б–µ—Е —А–µ—Б—Г—А—Б–Њ–≤, –љ–Њ —Б —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П –Љ–∞—И–Є–љ –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П –Є—Е –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–∞—П –Є–љ—В–µ—А–њ—А–µ—В–∞—Ж–Є—П –Љ–µ–љ—П–µ—В—Б—П. –Ф–ї—П –Њ—Ж–µ–љ–Ї–Є –Љ–∞—И–Є–љ –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П, —В–∞–Ї –ґ–µ –Ї–∞–Ї –Є –і–ї—П –Њ—Ж–µ–љ–Ї–Є –і—А—Г–≥–Є—Е —Н–ї–µ–Љ–µ–љ—В–Њ–≤ –Њ—Б–љ–Њ–≤–љ—Л—Е —Д–Њ–љ–і–Њ–≤, –њ—А–Є–Љ–µ–љ—П—О—В—Б—П –Ї–ї–∞—Б—Б–Є—З–µ—Б–Ї–Є–µ –Љ–µ—В–Њ–і—Л.

–Ъ–ї—О—З–µ–≤—Л–µ —Б–ї–Њ–≤–∞: —Б—В–Њ–Є–Љ–Њ—Б—В—М, —А—Л–љ–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М, –њ—А–Є–љ—Ж–Є–њ—Л, –Љ–∞—И–Є–љ—Л –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ, –Љ–µ—В–Њ–і—Л –Њ—Ж–µ–љ–Ї–Є, —Б–њ—А–∞–≤–µ–і–ї–Є–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М.

Student A. P. Kaurov

¬ЂSiberian Federal University¬ї

city of Krasnoyarsk

Principles and methods for evaluating machinery and equipment

Abstract: this article presents an analysis of the principles and methods for evaluating machines and equipment. The evaluation principles and their content are the same for all resources, but from the point of view of machines and equipment, their practical interpretation changes. Classical methods are used for evaluating machines and equipment, as well as for evaluating other elements of fixed assets.

Keywords: cost, market value, principles, machinery and equipment, valuation methods, fair value.

–Т –Ч–∞–Ї–Њ–љ–µ –Њ–± –Њ—Ж–µ–љ–Њ—З–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –і–∞–љ–Њ —Б–ї–µ–і—Г—О—Й–µ–µ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ —А—Л–љ–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є: ¬Ђ–Я–Њ–і —А—Л–љ–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В—М—О –Њ–±—К–µ–Ї—В–∞ –Њ—Ж–µ–љ–Ї–Є –њ–Њ–љ–Є–Љ–∞–µ—В—Б—П –љ–∞–Є–±–Њ–ї–µ–µ –≤–µ—А–Њ—П—В–љ–∞—П —Ж–µ–љ–∞, –њ–Њ –Ї–Њ—В–Њ—А–Њ–є –і–∞–љ–љ—Л–є –Њ–±—К–µ–Ї—В –Љ–Њ–ґ–µ—В –±—Л—В—М –Њ—В—З—Г–ґ–і–µ–љ –љ–∞ –Њ—В–Ї—А—Л—В–Њ–Љ —А—Л–љ–Ї–µ –≤ —Г—Б–ї–Њ–≤–Є—П—Е –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є–Є, –Ї–Њ–≥–і–∞ —Б—В–Њ—А–Њ–љ—Л —Б–і–µ–ї–Ї–Є –і–µ–є—Б—В–≤—Г—О—В —А–∞–Ј—Г–Љ–љ–Њ, —А–∞—Б–њ–Њ–ї–∞–≥–∞—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–µ–є, –∞ –љ–∞ —Ж–µ–љ–µ —Б–і–µ–ї–Ї–Є –љ–µ –Њ—В—А–∞–ґ–∞—О—В—Б—П –Ї–∞–Ї–Є–µ-–ї–Є–±–Њ —З—А–µ–Ј–≤—Л—З–∞–є–љ—Л–µ –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–∞¬ї [1].

–†—Л–љ–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М вАФ –љ–∞–Є–±–Њ–ї–µ–µ –≤–µ—А–Њ—П—В–љ–∞—П —Ж–µ–љ–∞, –њ–Њ –Ї–Њ—В–Њ—А–Њ–є –њ—А–µ–і–Љ–µ—В –Њ—Ж–µ–љ–Ї–Є –Љ–Њ–ґ–µ—В –±—Л—В—М –Њ—В—З—Г–ґ–і–µ–љ –љ–∞ –і–∞—В—Г –Њ—Ж–µ–љ–Ї–Є –≤ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ–Њ–є —Б—А–µ–і–µ, –≥–і–µ —Б—В–Њ—А–Њ–љ—Л —Б–і–µ–ї–Ї–Є –і–µ–є—Б—В–≤—Г—О—В —А–∞–Ј—Г–Љ–љ–Њ, –Є–Љ–µ—П –≤—Б—О –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Г—О –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –Є –љ–µ –Є–Љ–µ—О—Й–Є–µ —З—А–µ–Ј–≤—Л—З–∞–є–љ—Л—Е –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤, –љ–µ –Њ—В—А–∞–ґ–∞–µ—В—Б—П –≤ —Б—В–Њ–Є–Љ–Њ—Б—В–Є —Б–і–µ–ї–Ї–Є [6, –°. 135].

–Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –љ–∞–Ј–љ–∞—З–µ–љ–љ–∞—П —А—Л–љ–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В —Б–Њ–±–Њ–є –Њ—Ж–µ–љ–Ї—Г –≤–µ—А–Њ—П—В–љ–Њ–є —Ж–µ–љ—Л —Б–і–µ–ї–Ї–Є, –Ї–Њ—В–Њ—А—Г—О –Њ—Ж–µ–љ–Є–≤–∞–µ–Љ—Л–є –Њ–±—К–µ–Ї—В –Љ–Њ–ґ–µ—В –Є–Љ–µ—В—М –љ–∞ –Њ—В–Ї—А—Л—В–Њ–Љ, –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ–Њ–Љ, –∞–Ї—В–Є–≤–љ–Њ–Љ –њ–µ—А–≤–Є—З–љ–Њ–Љ –Є–ї–Є –≤—В–Њ—А–Є—З–љ–Њ–Љ —А—Л–љ–Ї–µ. –§–∞–Ї—В–Є—З–µ—Б–Ї–∞—П —Ж–µ–љ–∞ —В–Њ–≤–∞—А–∞ –і–ї—П –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–є —В—А–∞–љ–Ј–∞–Ї—Ж–Є–Є –Љ–Њ–ґ–µ—В –Њ—В–ї–Є—З–∞—В—М—Б—П –Њ—В —Б—В–Њ–Є–Љ–Њ—Б—В–Є, —А–∞–љ–µ–µ –љ–∞–Ј–љ–∞—З–µ–љ–љ–Њ–є –Њ—Ж–µ–љ—Й–Є–Ї–Њ–Љ –≤ —В–Њ–Љ –Є–ї–Є –Є–љ–Њ–Љ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–Є, –≥–ї–∞–≤–љ—Л–Љ –Њ–±—А–∞–Ј–Њ–Љ –њ–Њ—В–Њ–Љ—Г, —З—В–Њ —В—А–∞–љ–Ј–∞–Ї—Ж–Є—П –Њ—В–ї–Є—З–∞–µ—В—Б—П –Њ—В —Г—Б–ї–Њ–≤–Є–є –∞–Ї—В–Є–≤–љ–Њ–≥–Њ ¬Ђ–Є–і–µ–∞–ї—М–љ–Њ–≥–Њ¬ї —А—Л–љ–Ї–∞.

–Р–љ–∞–ї–Њ–≥–Њ–Љ –њ–Њ–љ—П—В–Є—П —А—Л–љ–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є —П–≤–ї—П–µ—В—Б—П –њ–Њ–љ—П—В–Є–µ —Б–њ—А–∞–≤–µ–і–ї–Є–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є. –Ґ–µ—А–Љ–Є–љ ¬Ђ—Б–њ—А–∞–≤–µ–і–ї–Є–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М¬ї –њ–Њ—П–≤–Є–ї—Б—П –≤ –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е —Б—В–∞–љ–і–∞—А—В–∞—Е –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞, –Ї–Њ—В–Њ—А—Л–µ –Њ–њ—А–µ–і–µ–ї—П—О—В –њ—А–∞–≤–Є–ї–∞ —А–∞—Б–Ї—А—Л—В–Є—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –Њ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞—Е.

–°–њ—А–∞–≤–µ–і–ї–Є–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М (fair value) вАФ —Н—В–Њ —Б—Г–Љ–Љ–∞ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤, –і–Њ—Б—В–∞—В–Њ—З–љ–∞—П –і–ї—П –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є—П –∞–Ї—В–Є–≤–∞ –Є–ї–Є –Є—Б–њ–Њ–ї–љ–µ–љ–Є—П –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –њ—А–Є —Б–Њ–≤–µ—А—И–µ–љ–Є–Є —Б–і–µ–ї–Ї–Є –Љ–µ–ґ–і—Г —Е–Њ—А–Њ—И–Њ –Њ—Б–≤–µ–і–Њ–Љ–ї–µ–љ–љ—Л–Љ–Є, –і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ –ґ–µ–ї–∞—О—Й–Є–Љ–Є —Б–Њ–≤–µ—А—И–Є—В—М —В–∞–Ї—Г—О —Б–і–µ–ї–Ї—Г, –љ–µ –Ј–∞–≤–Є—Б—П—Й–Є–Љ–Є –і—А—Г–≥ –Њ—В –і—А—Г–≥–∞ —Б—В–Њ—А–Њ–љ–∞–Љ–Є. –Ъ–∞–Ї –≤–Є–і–љ–Њ –Є–Ј —Н—В–Њ–≥–Њ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П, –њ—А–Є–љ—Ж–Є–њ–Є–∞–ї—М–љ—Л—Е —А–∞–Ј–ї–Є—З–Є–є –Љ–µ–ґ–і—Г –њ–Њ–љ—П—В–Є—П–Љ–Є —А—Л–љ–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Є —Б–њ—А–∞–≤–µ–і–ї–Є–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –љ–µ—В [3, C. 18].

–Ь–µ—В–Њ–і–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є –Њ—Ж–µ–љ–Ї–∞ —А—Л–љ–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Љ–∞—И–Є–љ –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П –Њ—Б–љ–Њ–≤–∞–љ–∞ –љ–∞ —Д—Г–љ–і–∞–Љ–µ–љ—В–∞–ї—М–љ—Л—Е –њ—А–Є–љ—Ж–Є–њ–∞—Е —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–є —В–µ–Њ—А–Є–Є. –≠—В–Є –њ–Њ–ї–Њ–ґ–µ–љ–Є—П –љ–∞–Ј—Л–≤–∞—О—В—Б—П –њ—А–Є–љ—Ж–Є–њ–∞–Љ–Є –Њ—Ж–µ–љ–Ї–Є. –Я—А–Є–љ—Ж–Є–њ—Л –Њ—Ж–µ–љ–Ї–Є –Є –Є—Е —Б–Њ–і–µ—А–ґ–∞–љ–Є–µ –Њ–і–Є–љ–∞–Ї–Њ–≤—Л –і–ї—П –≤—Б–µ—Е —А–µ—Б—Г—А—Б–Њ–≤, –љ–Њ —Б —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П –Љ–∞—И–Є–љ –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П –Є—Е –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–∞—П –Є–љ—В–µ—А–њ—А–µ—В–∞—Ж–Є—П –Љ–µ–љ—П–µ—В—Б—П.

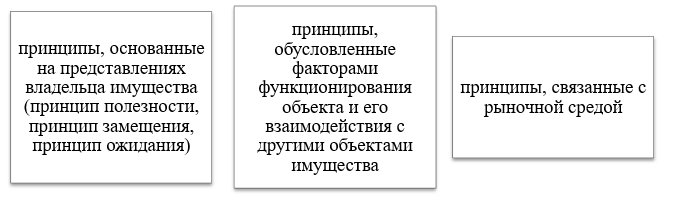

–Э–∞ —А–Є—Б—Г–љ–Ї–µ 1 —Б–Є—Б—В–µ–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞–љ—Л –њ—А–Є–љ—Ж–Є–њ—Л –Њ—Ж–µ–љ–Ї–Є –Љ–∞—И–Є–љ –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П.

–Я—А–Є–љ—Ж–Є–њ—Л –Њ—Ж–µ–љ–Ї–Є —А—Л–љ–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Љ–∞—И–Є–љ –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П –њ–Њ–і—А–∞–Ј–і–µ–ї—П—О—В –љ–∞ —Б–ї–µ–і—Г—О—Й–Є–µ —В—А–Є –≥—А—Г–њ–њ—Л:

1) –њ—А–Є–љ—Ж–Є–њ—Л, –Њ—Б–љ–Њ–≤–∞–љ–љ—Л–µ –љ–∞ –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–Є—П—Е –≤–ї–∞–і–µ–ї—М—Ж–∞ –Є–Љ—Г—Й–µ—Б—В–≤–∞ (–њ—А–Є–љ—Ж–Є–њ –њ–Њ–ї–µ–Ј–љ–Њ—Б—В–Є, –њ—А–Є–љ—Ж–Є–њ –Ј–∞–Љ–µ—Й–µ–љ–Є—П, –њ—А–Є–љ—Ж–Є–њ –Њ–ґ–Є–і–∞–љ–Є—П);

2) –њ—А–Є–љ—Ж–Є–њ—Л, –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–љ—Л–µ —Д–∞–Ї—В–Њ—А–∞–Љ–Є —Д—Г–љ–Ї—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є—П –Њ–±—К–µ–Ї—В–∞ –Є –µ–≥–Њ –≤–Ј–∞–Є–Љ–Њ–і–µ–є—Б—В–≤–Є—П —Б –і—А—Г–≥–Є–Љ–Є –Њ–±—К–µ–Ї—В–∞–Љ–Є –Є–Љ—Г—Й–µ—Б—В–≤–∞ (–њ—А–Є–љ—Ж–Є–њ —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В–Є –њ–Њ–і –≤–ї–Є—П–љ–Є–µ–Љ —Д–∞–Ї—В–Њ—А–Њ–≤ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞, –њ—А–Є–љ—Ж–Є–њ –≤–Ї–ї–∞–і–∞, –њ—А–Є–љ—Ж–Є–њ —Б–±–∞–ї–∞–љ—Б–Є—А–Њ–≤–∞–љ–љ–Њ—Б—В–Є, –њ—А–Є–љ—Ж–Є–њ –љ–∞–Є–ї—Г—З—И–µ–≥–Њ –Є –љ–∞–Є–±–Њ–ї–µ–µ —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П);

3) –њ—А–Є–љ—Ж–Є–њ—Л, —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б —А—Л–љ–Њ—З–љ–Њ–є —Б—А–µ–і–Њ–є (–њ—А–Є–љ—Ж–Є–њ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є—П –Њ–±—К–µ–Ї—В–∞ —В—А–µ–±–Њ–≤–∞–љ–Є—П–Љ —А—Л–љ–Ї–∞, –њ—А–Є–љ—Ж–Є–њ –Њ—А–Є–µ–љ—В–∞—Ж–Є–Є –љ–∞ —А–∞–≤–љ–Њ–≤–µ—Б–љ—Л–µ —Ж–µ–љ—Л, –њ—А–Є–љ—Ж–Є–њ —Г—З–µ—В–∞ —Е–∞—А–∞–Ї—В–µ—А–∞ –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є–Є, –њ—А–Є–љ—Ж–Є–њ –Є–Ј–Љ–µ–љ–µ–љ–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В–Є) [2, C. 37].

–†–Є—Б—Г–љ–Њ–Ї 1 вАФ –Я—А–Є–љ—Ж–Є–њ—Л –Њ—Ж–µ–љ–Ї–Є —Б—В–Њ–Є–Љ–Њ—Б—В–Є [2, C. 38]

–Ф–ї—П –Њ—Ж–µ–љ–Ї–Є –Љ–∞—И–Є–љ –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П, —В–∞–Ї –ґ–µ –Ї–∞–Ї –Є –і–ї—П –Њ—Ж–µ–љ–Ї–Є –і—А—Г–≥–Є—Е —Н–ї–µ–Љ–µ–љ—В–Њ–≤ –Њ—Б–љ–Њ–≤–љ—Л—Е —Д–Њ–љ–і–Њ–≤, –њ—А–Є–Љ–µ–љ—П—О—В—Б—П —Б–ї–µ–і—Г—О—Й–Є–µ –Ї–ї–∞—Б—Б–Є—З–µ—Б–Ї–Є–µ –Љ–µ—В–Њ–і—Л –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–љ—Л–µ –љ–∞ —А–Є—Б—Г–љ–Ї–µ 2.

–†–Є—Б—Г–љ–Њ–Ї 2 вАФ –Ь–µ—В–Њ–і—Л –Њ—Ж–µ–љ–Ї–Є [3, C. 47]

–Я–µ—А–≤—Л–µ –і–≤–∞, –≤ –Њ—В–ї–Є—З–Є–µ –Њ—В —В—А–µ—В—М–µ–≥–Њ, –Љ–Њ–ґ–љ–Њ –љ–∞–Ј–≤–∞—В—М –њ—А–Њ—Б—В—Л–Љ–Є –Љ–µ—В–Њ–і–∞–Љ–Є –Њ—Ж–µ–љ–Ї–Є, —В–∞–Ї –Ї–∞–Ї –Њ–љ–Є –±–∞–Ј–Є—А—Г—О—В—Б—П –љ–∞ –Њ—З–µ–≤–Є–і–љ—Л—Е —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є—П—Е –Є –љ–µ —В—А–µ–±—Г—О—В —Б–ї–Њ–ґ–љ—Л—Е —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Њ-–Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Є—Е —А–∞—Б—З—С—В–Њ–≤.

–Ю—Б–љ–Њ–≤–љ—Л–µ –њ—А–Њ–±–ї–µ–Љ—Л —Н—В–Є—Е –Љ–µ—В–Њ–і–Њ–≤ –љ–µ —Б—В–Њ–ї—М–Ї–Њ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–µ, —Б–Ї–Њ–ї—М–Ї–Њ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ—Л–µ.

–Ч–∞—В—А–∞—В–љ—Л–є –њ–Њ–і—Е–Њ–і вАФ —Б–Њ–≤–Њ–Ї—Г–њ–љ–Њ—Б—В—М –Љ–µ—В–Њ–і–Њ–≤ –Њ—Ж–µ–љ–Ї–Є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Њ–±—К–µ–Ї—В–∞, –Њ—Б–љ–Њ–≤–∞–љ–љ—Л—Е –љ–∞ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–Є –Ј–∞—В—А–∞—В, –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л—Е –і–ї—П –≤–Њ—Б–њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –ї–Є–±–Њ –Ј–∞–Љ–µ—Й–µ–љ–Є—П –Њ–±—К–µ–Ї—В–∞, —Б —Г—З–µ—В–Њ–Љ –µ–≥–Њ –Є–Ј–љ–Њ—Б–∞.

–Ч–∞—В—А–∞—В–љ—Л–є –њ–Њ–і—Е–Њ–і –Њ–±–ї–∞–і–∞–µ—В –Є—Б–Ї–ї—О—З–Є—В–µ–ї—М–љ–Њ–є —Г–љ–Є–≤–µ—А—Б–∞–ї—М–љ–Њ—Б—В—М—О, —В–µ–Њ—А–µ—В–Є—З–µ—Б–Ї–Є –ї—О–±–Њ–є –Њ–±—К–µ–Ї—В —В–µ—Е–љ–Є–Ї–Є –њ–Њ–і–і–∞—С—В—Б—П –Њ—Ж–µ–љ–Ї–µ —Н—В–Є–Љ –њ–Њ–і—Е–Њ–і–Њ–Љ. –Я—А–Є –Ј–∞—В—А–∞—В–љ–Њ–Љ –њ–Њ–і—Е–Њ–і–µ –≤ –Ї–∞—З–µ—Б—В–≤–µ –Љ–µ—А—Л —Б—В–Њ–Є–Љ–Њ—Б—В–Є –њ—А–Є–љ–Є–Љ–∞–µ—В—Б—П —Б—Г–Љ–Љ–∞ –Ј–∞—В—А–∞—В –љ–∞ —Б–Њ–Ј–і–∞–љ–Є–µ –Є –њ–Њ—Б–ї–µ–і—Г—О—Й—Г—О –њ—А–Њ–і–∞–ґ—Г –Њ–±—К–µ–Ї—В–∞, —В.–µ. –µ–≥–Њ —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М.

–Ч–∞—В—А–∞—В—Л –љ–∞ –Є–Ј–≥–Њ—В–Њ–≤–ї–µ–љ–Є–µ –Њ–±—К–µ–Ї—В–∞ –Є –µ–≥–Њ –њ–Њ—Б–ї–µ–і—Г—О—Й—Г—О —А–µ–∞–ї–Є–Ј–∞—Ж–Є—О вАФ –Њ—З–µ–љ—М –≤–∞–ґ–љ—Л–є —Д–∞–Ї—В–Њ—А –≤ —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є–Є —Б—В–Њ–Є–Љ–Њ—Б—В–Є.

–Ь–µ—В–Њ–і—Л –Ј–∞—В—А–∞—В–љ–Њ–≥–Њ –њ–Њ–і—Е–Њ–і–∞ —В—А–µ–±—Г—О—В –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–є –Њ—Ж–µ–љ–Ї–Є –Њ–±—Й–µ–є –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є —Б—В—А–Њ–Є—В–µ–ї—М—Б—В–≤–∞ –Њ–±—К–µ–Ї—В–∞ –Є –і—А—Г–≥–Є—Е –Ј–∞—В—А–∞—В, –њ–Њ–љ–µ—Б–µ–љ–љ—Л—Е –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–Љ –Є –њ—А–Њ–і–∞–≤—Ж–Њ–Љ. –Я—А–Є –Њ—Ж–µ–љ–Ї–µ —Б–Љ–µ—В—Л —А–∞—Б—Е–Њ–і–Њ–≤ –њ—А–Њ—Ж–µ—Б—Б —Ж–µ–љ–Њ–Њ–±—А–∞–Ј–Њ–≤–∞–љ–Є—П –њ—А–Њ–і–∞–≤—Ж–∞ (–Њ—Д–µ—А—В—Л) –Љ–Њ–і–µ–ї–Є—А—Г–µ—В—Б—П –Є—Б—Е–Њ–і—П –Є–Ј —Б–Њ–Њ–±—А–∞–ґ–µ–љ–Є–є –њ–Њ–Ї—А—Л—В–Є—П —Ж–µ–љ—Л –≤—Б–µ—Е –њ–Њ–љ–µ—Б–µ–љ–љ—Л—Е –Ј–∞—В—А–∞—В –Є –њ–Њ–ї—Г—З–µ–љ–Є—П –і–Њ—Б—В–∞—В–Њ—З–љ–Њ–є –њ—А–Є–±—Л–ї–Є.

–Т –Љ–µ—В–Њ–і–∞—Е –Ј–∞—В—А–∞—В–љ–Њ–≥–Њ –њ–Њ–і—Е–Њ–і–∞ –≤–∞–ґ–љ—Г—О —А–Њ–ї—М —В–∞–Ї–ґ–µ –Є–≥—А–∞–µ—В –Њ—Ж–µ–љ–Ї–∞ —Б—В–µ–њ–µ–љ–Є –Є–Ј–љ–Њ—Б–∞ –Њ—Ж–µ–љ–Є–≤–∞–µ–Љ–Њ–≥–Њ –Њ–±—К–µ–Ї—В–∞, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –њ–µ—А–≤–Њ–љ–∞—З–∞–ї—М–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –≤–Њ—Б–њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Є–ї–Є —Б—В–Њ–Є–Љ–Њ—Б—В—М –Ј–∞–Љ–µ–љ—Л –Њ–±—К–µ–Ї—В–∞ –љ–µ —Г—З–Є—В—Л–≤–∞–µ—В –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—О, –Є —В–Њ–ї—М–Ї–Њ –љ–∞ —Б–ї–µ–і—Г—О—Й–µ–Љ —Н—В–∞–њ–µ –≤—Л—З–Є—Б–ї–µ–љ–Є–µ –Я–Њ–ї—Г—З–µ–љ–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –Ї–Њ—А—А–µ–Ї—В–Є—А—Г–µ—В—Б—П —Б —Г—З–µ—В–Њ–Љ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Є–Ј–љ–Њ—Б–∞ –Њ–±—К–µ–Ї—В–∞ (—Д–Є–Ј–Є—З–µ—Б–Ї–Њ–≥–Њ, —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–≥–Њ –Є –≤–љ–µ—И–љ–µ–≥–Њ) [5, C. 205].

–Я—А–Є –Њ—Ж–µ–љ–Ї–µ –Љ–∞—И–Є–љ –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П –Ј–∞—В—А–∞—В–љ—Л–Љ–Є –Љ–µ—В–Њ–і–∞–Љ–Є, –Њ—Б–Њ–±–µ–љ–љ–Њ –њ—А–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–Є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –≤–Њ—Б–њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞, –≤ –Њ–±—Й–µ–Љ —Б–ї—Г—З–∞–µ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Г—З–Є—В—Л–≤–∞—В—М –≤—Б—О —Б–Њ–≤–Њ–Ї—Г–њ–љ–Њ—Б—В—М –Ј–∞—В—А–∞—В, —Б–≤—П–Ј–∞–љ–љ—Л—Е —Б –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є–µ–Љ –Є —Г—Б—В–∞–љ–Њ–≤–Ї–Њ–є —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–≥–Њ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П, –∞ –Є–Љ–µ–љ–љ–Њ:

вАФ –Ј–∞—В—А–∞—В—Л –љ–∞ –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є–µ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П;

вАФ —В—А–∞–љ—Б–њ–Њ—А—В–љ–Њ-–Ј–∞–≥–Њ—В–Њ–≤–Є—В–µ–ї—М–љ—Л–µ –Є —Б–Ї–ї–∞–і—Б–Ї–Є–µ —А–∞—Б—Е–Њ–і—Л;

вАФ –≤—Б–µ –≤–Є–і—Л –њ—А—П–Љ—Л—Е –Ј–∞—В—А–∞—В, —Б–≤—П–Ј–∞–љ–љ—Л—Е —Б –Њ–±—Г—Б—В—А–Њ–є—Б—В–≤–Њ–Љ —Д—Г–љ–і–∞–Љ–µ–љ—В–Њ–≤, —Г—Б—В–∞–љ–Њ–≤–Ї–Њ–є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П, –µ–≥–Њ –Љ–Њ–љ—В–∞–ґ–Њ–Љ –Є –љ–∞–ї–∞–і–Ї–Њ–є;

вАФ —Г–і–µ–ї—М–љ—Л–µ –Ї–Њ—Б–≤–µ–љ–љ—Л–µ –Є–Ј–і–µ—А–ґ–Ї–Є –љ–∞ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ —Б–≤—П–Ј–∞–љ–љ—Л—Е —Б –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є–µ–Љ, —Г—Б—В–∞–љ–Њ–≤–Ї–Њ–є –Є –Ј–∞–њ—Г—Б–Ї–Њ–Љ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П –≤ —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є—О –Є–љ–ґ–µ–љ–µ—А–љ–Њ-–Ї–Њ–љ—Б—В—А—Г–Ї—В–Њ—А—Б–Ї–Є—Е –Є —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є—Е —А–∞–±–Њ—В [4, C. 104].

–°—А–∞–≤–љ–Є—В–µ–ї—М–љ—Л–є –њ–Њ–і—Е–Њ–і вАФ —Н—В–Њ –љ–∞–±–Њ—А –Љ–µ—В–Њ–і–Њ–≤ –Њ—Ж–µ–љ–Ї–Є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Њ–±—К–µ–Ї—В–∞, –Њ—Б–љ–Њ–≤–∞–љ–љ—Л–є –љ–∞ —Б—А–∞–≤–љ–µ–љ–Є–Є –Њ—Ж–µ–љ–Є–≤–∞–µ–Љ–Њ–≥–Њ –Њ–±—К–µ–Ї—В–∞ вАФ —Б –∞–љ–∞–ї–Њ–≥–Є—З–љ—Л–Љ–Є –Њ–±—К–µ–Ї—В–∞–Љ–Є, –і–ї—П –Ї–Њ—В–Њ—А—Л—Е –Є–Љ–µ–µ—В—Б—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –Њ —Ж–µ–љ–∞—Е —Б–і–µ–ї–Њ–Ї —Б –љ–Є–Љ–Є. –°—А–∞–≤–љ–Є—В–µ–ї—М–љ—Л–є –њ–Њ–і—Е–Њ–і –Њ—Б–љ–Њ–≤–∞–љ –љ–∞ –њ—А–Є–љ—Ж–Є–њ–µ –Ј–∞–Љ–µ–љ—Л, –њ—А–Є–≤–µ–і–µ–љ–љ–Њ–Љ –≤—Л—И–µ, –∞ —Б—В–Њ–Є–Љ–Њ—Б—В—М, –њ–Њ–ї—Г—З–µ–љ–љ–∞—П –Њ—В –≤–∞—И–µ–є –њ–Њ–Љ–Њ—Й–Є, —З–∞—Б—В–Њ –љ–∞–Ј—Л–≤–∞—О—В —Б—В–Њ–Є–Љ–Њ—Б—В—М—О –Ј–∞–Љ–µ–љ—Л.

–Т–∞–ґ–љ—Л–є –≤–Њ–њ—А–Њ—Б –њ—А–Є –њ—А–Є–Љ–µ–љ–µ–љ–Є–Є —Б—А–∞–≤–љ–Є—В–µ–ї—М–љ–Њ–≥–Њ –њ–Њ–і—Е–Њ–і–∞ вАФ –њ—А–∞–≤–Є–ї—М–љ—Л–є –≤—Л–±–Њ—А –Њ–±—К–µ–Ї—В–∞ —Б—А–∞–≤–љ–µ–љ–Є—П (–∞–љ–∞–ї–Њ–≥–∞) [3, C. 38].

–Ю—Б–љ–Њ–≤–љ–Њ–µ –њ—А–∞–≤–Є–ї–Њ –Ј–∞–Ї–ї—О—З–∞–µ—В—Б—П –≤ —В–Њ–Љ, —З—В–Њ –Њ–±—К–µ–Ї—В —Б—А–∞–≤–љ–µ–љ–Є—П –і–Њ–ї–ґ–µ–љ –Є–Љ–µ—В—М –љ–µ —В–Њ–ї—М–Ї–Њ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–µ, –љ–Њ –Є –Ї–ї–∞—Б—Б–Є—Д–Є–Ї–∞—Ж–Є–Њ–љ–љ–Њ–µ —Б—Е–Њ–і—Б—В–≤–Њ —Б –Њ—Ж–µ–љ–Є–≤–∞–µ–Љ—Л–Љ –Њ–±—К–µ–Ї—В–Њ–Љ, —В.–µ. –Њ—Ж–µ–љ–Є–≤–∞–µ–Љ—Л–є –Њ–±—К–µ–Ї—В –Є –Њ–±—К–µ–Ї—В —Б—А–∞–≤–љ–µ–љ–Є—П –і–Њ–ї–ґ–љ—Л –Њ—В–љ–Њ—Б–Є—В—М—Б—П –Ї –Њ–і–љ–Њ–є –Є —В–Њ–є –ґ–µ –≥—А—Г–њ–њ–µ –Ї–ї–∞—Б—Б–Є—Д–Є–Ї–∞—Ж–Є–Є –Љ–∞—И–Є–љ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –љ–∞–Ј–љ–∞—З–µ–љ–Є–µ–Љ, —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л–Љ –њ—А–Є–љ—Ж–Є–њ–Њ–Љ, –Ї–Њ–љ—Б—В—А—Г–Ї—Ж–Є–µ–є –Є –Ј–љ–∞—З–µ–љ–Є—П–Љ–Є –љ–∞–Є–±–Њ–ї–µ–µ –≤–∞–ґ–љ—Л—Е —Ж–µ–љ–Њ–≤—Л—Е –њ–∞—А–∞–Љ–µ—В—А–Њ–≤. –Ф–ї—П –Њ—Ж–µ–љ–Ї–Є —В—А–µ–±—Г–µ—В—Б—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –Ї–∞–Ї –Њ —Ж–µ–љ–∞—Е, —В–∞–Ї –Є –Њ —В–µ—Е–љ–Є—З–µ—Б–Ї–Є—Е —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї–∞—Е –≤—Л–±—А–∞–љ–љ—Л—Е –Њ–±—К–µ–Ї—В–Њ–≤ —Б—А–∞–≤–љ–µ–љ–Є—П.

–Ф–Њ—Е–Њ–і–љ—Л–є –њ–Њ–і—Е–Њ–і вАФ —Н—В–Њ –љ–∞–±–Њ—А –Љ–µ—В–Њ–і–Њ–≤ –Њ—Ж–µ–љ–Ї–Є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Њ–±—К–µ–Ї—В–∞, –Њ—Б–љ–Њ–≤–∞–љ–љ—Л–є –љ–∞ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–Є —В–µ–Ї—Г—Й–µ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Њ–±—К–µ–Ї—В–∞ –Ї–∞–Ї –љ–∞–±–Њ—А–∞ –Њ–ґ–Є–і–∞–µ–Љ—Л—Е –і–Њ—Е–Њ–і–Њ–≤ –Њ—В –µ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П. –Я—А–Є –Њ—Ж–µ–љ–Ї–µ —Б –њ–Њ–Ј–Є—Ж–Є–Є –і–Њ—Е–Њ–і–љ–Њ–≥–Њ –њ–Њ–і—Е–Њ–і–∞ –≤–Њ –≥–ї–∞–≤—Г —Г–≥–ї–∞ —Б—В–∞–≤—П—В—Б—П –±—Г–і—Г—Й–Є–µ –і–Њ—Е–Њ–і—Л –Њ—В —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є–Є –Њ–±—К–µ–Ї—В–∞ –љ–∞ –њ—А–Њ—В—П–ґ–µ–љ–Є–Є —Б—А–Њ–Ї–∞ –µ–≥–Њ –њ–Њ–ї–µ–Ј–љ–Њ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –Ї–∞–Ї –Њ—Б–љ–Њ–≤–љ–Њ–є —Д–∞–Ї—В–Њ—А, –Њ–њ—А–µ–і–µ–ї—П—О—Й–Є–є —Б–Њ–≤—А–µ–Љ–µ–љ–љ—Г—О –≤–µ–ї–Є—З–Є–љ—Г —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Њ–±—К–µ–Ї—В–∞.

–°–љ–∞—З–∞–ї–∞ —А–∞—Б—Б—З–Є—В—Л–≤–∞—О—В —З–Є—Б—В—Л–є –і–Њ—Е–Њ–і –Њ—В —Д—Г–љ–Ї—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є—П –≤—Б–µ–є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–Њ-–Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Њ–є —Б–Є—Б—В–µ–Љ—Л. –Ч–∞—В–µ–Љ –ї–Є–±–Њ –Њ–њ—А–µ–і–µ–ї—П—О—В —Б—В–Њ–Є–Љ–Њ—Б—В—М –≤—Б–µ–є —Б–Є—Б—В–µ–Љ—Л –Є –Є–Ј –љ–µ—С —В–µ–Љ –Є–ї–Є –Є–љ—Л–Љ –Њ–±—А–∞–Ј–Њ–Љ –≤—Л–і–µ–ї—П—О—В —Б—В–Њ–Є–Љ–Њ—Б—В—М –Љ–∞—И–Є–љ–љ–Њ–≥–Њ –Ї–Њ–Љ–њ–ї–µ–Ї—Б–∞, –ї–Є–±–Њ —Б–љ–∞—З–∞–ї–∞ –≤—Л—З–ї–µ–љ—П—О—В –Є–Ј —Б—Г–Љ–Љ—Л —З–Є—Б—В–Њ–≥–Њ –і–Њ—Е–Њ–і–∞ —В—Г –µ–≥–Њ —З–∞—Б—В—М, –Ї–Њ—В–Њ—А–∞—П –љ–µ–њ–Њ—Б—А–µ–і—Б—В–≤–µ–љ–љ–Њ —Б–Њ–Ј–і–∞—С—В—Б—П –Љ–∞—И–Є–љ–љ—Л–Љ –Ї–Њ–Љ–њ–ї–µ–Ї—Б–Њ–Љ, –∞ —Г–ґ–µ –њ–Њ—В–Њ–Љ –њ–Њ —Н—В–Њ–є —З–∞—Б—В–Є –і–Њ—Е–Њ–і–∞ –Њ–њ—А–µ–і–µ–ї—П—О—В —Б—В–Њ–Є–Љ–Њ—Б—В—М —Б–∞–Љ–Њ–≥–Њ –Љ–∞—И–Є–љ–љ–Њ–≥–Њ –Ї–Њ–Љ–њ–ї–µ–Ї—Б–∞ [3, C. 51].

–°–њ–Є—Б–Њ–Ї –ї–Є—В–µ—А–∞—В—Г—А—Л

- –Ю–± –Њ—Ж–µ–љ–Њ—З–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –≤ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є [–≠–ї–µ–Ї—В—А–Њ–љ–љ—Л–є —А–µ—Б—Г—А—Б]: —Д–µ–і–µ—А. –Ј–∞–Ї–Њ–љ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –Њ—В 29 –Є—О–ї—П 1998 –≥. вДЦ

135-–§–Ч —А–µ–і. –Њ—В 28.11. 2018.) // –°–њ—А–∞–≤–Њ—З–љ–∞—П –њ—А–∞–≤–Њ–≤–∞—П —Б–Є—Б—В–µ–Љ–∞ ¬Ђ–Ъ–Њ–љ—Б—Г–ї—М—В–∞–љ—В–Я–ї—О—Б¬ї. вАФ –†–µ–ґ–Є–Љ –і–Њ—Б—В—Г–њ–∞: http://www.consultant.ru. - –Т–µ–є–≥, –Э.–Т. –Ю—Ж–µ–љ–Ї–∞ –Љ–∞—И–Є–љ –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П: —Г—З–µ–±. –њ–Њ—Б–Њ–±–Є–µ . –°–Я–±.: –Ш–Ј–і-–≤–Њ –°–Я–±–У–£–≠–§, 2016. 124 —Б.

- –Ф—А–Њ–љ–Њ–≤, –Я.–Т. –Ь–µ—В–Њ–і–Є–Ї–∞ –Њ—Ж–µ–љ–Ї–Є –Љ–∞—И–Є–љ –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П: —Г—З–µ–±. –њ–Њ—Б–Њ–±–Є–µ. –Ь. : –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –§–Я–Р, 2015. 59 —Б.

- –Ю—Ж–µ–љ–Ї–∞ –Љ–∞—И–Є–љ –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П: —Г—З–µ–±–љ–Є–Ї / –њ–Њ–і —А–µ–і. –Ь.–Р. –§–µ–і–Њ—В–Њ–≤–Њ–є. вАФ –Ь.: –Р–ї—М—Д–∞-–Ь; –Ш–Э–§–†–Р-–Ь, 2016. 253 —Б.

- –Ю—Ж–µ–љ–Ї–∞ —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Љ–∞—И–Є–љ, –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П –Є —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤ / –Р.–Я. –Ъ–Њ–≤–∞–ї–µ–≤. –Ь.: –Ш–љ—В–µ—А—А–µ–Ї–ї–∞–Љ–∞, 2015. 488 —Б.

- –°–њ–Є—А–Є–і–Њ–љ–Њ–≤–∞, –Х. –Р. –Ю—Ж–µ–љ–Ї–∞ —Б—В–Њ–Є–Љ–Њ—Б—В–Є –±–Є–Ј–љ–µ—Б–∞: —Г—З–µ–±–љ–Є–Ї –Є –њ—А–∞–Ї—В–Є–Ї—Г–Љ –і–ї—П –±–∞–Ї–∞–ї–∞–≤—А–Є–∞—В–∞ –Є –Љ–∞–≥–Є—Б—В—А–∞—В—Г—А—Л. –Ь. : –Ш–Ј–і–∞—В–µ–ї—М—Б—В–≤–Њ –Ѓ—А–∞–є—В, 2018. 299 —Б.