–љ–∞—Г—З–љ—Л–є

–ґ—Г—А–љ–∞–ї

–°—А–Њ—З–љ–∞—П –њ—Г–±–ї–Є–Ї–∞—Ж–Є—П –љ–∞—Г—З–љ–Њ–є —Б—В–∞—В—М–Є

+7 995 770 98 40

+7 995 202 54 42

info@journalpro.ru

–Я–µ—А—Б–њ–µ–Ї—В–Є–≤–љ—Л–µ –Љ–µ—А–Њ–њ—А–Є—П—В–Є—П –њ–Њ —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є—О –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞ –≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є

–†—Г–±—А–Є–Ї–∞: –≠–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–µ –љ–∞—Г–Ї–Є

–Ц—Г—А–љ–∞–ї: «–Х–≤—А–∞–Ј–Є–є—Б–Ї–Є–є –Э–∞—Г—З–љ—Л–є –Ц—Г—А–љ–∞–ї вДЦ11 2015» (–љ–Њ—П–±—А—М 2015)

–Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ –њ—А–Њ—Б–Љ–Њ—В—А–Њ–≤ —Б—В–∞—В—М–Є: 3538

–Я–Њ–Ї–∞–Ј–∞—В—М PDF –≤–µ—А—Б–Є—О –Я–µ—А—Б–њ–µ–Ї—В–Є–≤–љ—Л–µ –Љ–µ—А–Њ–њ—А–Є—П—В–Є—П –њ–Њ —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є—О –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞ –≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є

–Я–µ—А—Б–њ–µ–Ї—В–Є–≤–љ—Л–µ –Љ–µ—А–Њ–њ—А–Є—П—В–Є—П –њ–Њ —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є—О –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞ –≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є.

–£—Б–њ–µ—И–љ–∞—П –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М —А–∞–±–Њ—В—Л –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –µ–≥–Њ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В—М –Ј–∞–≤–Є—Б–Є—В –Њ—В —Г—А–Њ–≤–љ—П –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–љ—Л—Е –Ј–∞—В—А–∞—В, –Њ–њ—А–µ–і–µ–ї—П—О—Й–Є—Е –≤ –Ї–Њ–љ–µ—З–љ–Њ–Љ –Є—В–Њ–≥–µ —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М—О –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞. –Т—Б–ї–µ–і—Б—В–≤–Є–µ —Н—В–Њ–≥–Њ –≤–µ–і–µ–љ–Є–µ –і–µ–є—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Ї–Њ–љ—В—А–Њ–ї—П –Ј–∞—В—А–∞—В —Б —Ж–µ–ї—М—О –њ–Њ—Б—В–Њ—П–љ–љ–Њ–≥–Њ —Б–љ–Є–ґ–µ–љ–Є—П –Є—Е –≤–µ–ї–Є—З–Є–љ—Л –Є–ї–Є —Е–Њ—В—П –±—Л –њ–Њ–і–і–µ—А–ґ–∞–љ–Є—П –љ–∞ –љ–Њ—А–Љ–∞—В–Є–≤–љ–Њ–Љ —Г—А–Њ–≤–љ–µ —Б—В–∞–љ–Њ–≤–Є—В—Б—П –Њ–і–љ–Њ–є –Є–Ј –≤–∞–ґ–љ–µ–є—И–Є—Е –Ј–∞–і–∞—З —Б–Є—Б—В–µ–Љ—Л —Г–њ—А–∞–≤–ї–µ–љ–Є—П –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ–Љ.

–†–∞–Ј–≤–Є—В–Є–µ –±–Є–Ј–љ–µ—Б–∞ –Є –≤—Л—Е–Њ–і –љ–∞ —А—Л–љ–Њ–Ї –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —В—А–µ–±—Г–µ—В –±–Њ–ї–µ–µ —Б–Њ–≤–µ—А—И–µ–љ–љ—Л—Е –Љ–µ—В–Њ–і–Њ–≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ–Њ–≥–Њ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П —Г–њ—А–∞–≤–ї–µ–љ–Є—П. –Ш–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ–∞—П —Б–Є—Б—В–µ–Љ–∞, –Ї–Њ—В–Њ—А–∞—П —А–µ–≥–Є—Б—В—А–Є—А—Г–µ—В, –∞–љ–∞–ї–Є–Ј–Є—А—Г–µ—В –Є –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В —Б–≤–µ–і–µ–љ–Є—П, –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–µ –і–ї—П –њ—А–Є–љ—П—В–Є—П —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Є—Е —А–µ—И–µ–љ–Є–є —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—П–Љ–Є, —П–≤–ї—П–µ—В—Б—П —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Є–Љ —Г—З–µ—В–Њ–Љ - –Њ—В –∞–љ–≥–ї–Є–є—Б–Ї–Њ–≥–Њ management accounting. –Ф–∞–љ–љ–Њ–µ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –њ—А–Є—И–ї–Њ –Є–Ј –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ–є –±—Г—Е–≥–∞–ї—В–µ—А–Є–Є . –Т –Х–≤—А–Њ–њ–µ —В–∞–Ї—Г—О —Б–Є—Б—В–µ–Љ—Г –љ–∞–Ј—Л–≤–∞—О—В –Ї–Њ–љ—В—А–Њ–ї–ї–Є–љ–≥–Њ–Љ- –Њ—В –∞–љ–≥–ї–Є–є—Б–Ї–Њ–≥–Њ control. –Ф–ї—П –љ–∞—З–∞–ї–∞, —Б–ї–µ–і—Г–µ—В —Г—З–µ—Б—В—М –Њ–±—П–Ј–∞—В–µ–ї—М–љ—Л–µ —Н–ї–µ–Љ–µ–љ—В—Л –њ—А–Є –њ–Њ—Б—В–∞–љ–Њ–≤–Ї–µ —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞. –Ю–њ—А–µ–і–µ–ї–Є—В—М —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—П–Љ, –Ї–∞–Ї–∞—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ–∞ –і–ї—П –њ—А–Є–љ—П—В–Є—П —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Є—Е —А–µ—И–µ–љ–Є–є. –Я–Њ—Б–ї–µ, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Г–Ј–љ–∞—В—М, —Д–Њ—А–Љ–Є—А—Г–µ—В—Б—П –ї–Є –њ–Њ–і–Њ–±–љ–∞—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –≤ —Г—З–µ—В–µ. –Я—А–Є –Њ—В—Б—Г—В—Б—В–≤–Є–Є —Г—З–µ—В–љ–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є —Б–ї–µ–і—Г–µ—В –њ–Њ—Б—В—А–Њ–Є—В—М –≤ –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–Љ —Г—З–µ—В–µ –і–µ—В–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–Є–µ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–Љ —А–∞–Ј—А–µ–Ј–µ. –°–ї–µ–і—Г—О—Й–Є–Љ –і–µ–є—Б—В–≤–Є–µ–Љ —П–≤–ї—П–µ—В—Б—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М –≤ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є–Є —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—О –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –≤ –љ–µ—Б—В–∞–љ–і–∞—А—В–љ–Њ–Љ —Д–Њ—А–Љ–∞—В–µ —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞. –Ґ–∞–Ї, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—О –љ—Г–ґ–љ—Л —Б–≤–µ–і–µ–љ–Є—П –Њ –і–µ–±–Є—В–Њ—А—Б–Ї–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є –њ–Њ —Б—А–Њ–Ї–∞–Љ –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є: –і–Њ 30 –і–љ–µ–є, –Њ—В 30 –і–Њ 60 –Є —В.–і. –£—З–µ—В –≤–µ–і–µ—В—Б—П –њ–Њ –Ї–∞–ґ–і–Њ–Љ—Г –њ–Њ—В—А–µ–±–Є—В–µ–ї—О –±–µ–Ј —А–∞–Ј–±–Є–≤–Ї–Є –љ–∞ —Б—А–Њ–Ї–Є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є. –§–Њ—А–Љ–∞—В –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–Є—П —Б–≤–µ–і–µ–љ–Є–є –і–ї—П —Ж–µ–ї–µ–є –њ—А–Є–љ—П—В–Є—П —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Є—Е —А–µ—И–µ–љ–Є–є, —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П –≤–µ—Б—В–Є —Б–ї–µ–і—Г—О—Й–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ. [5, c.217]

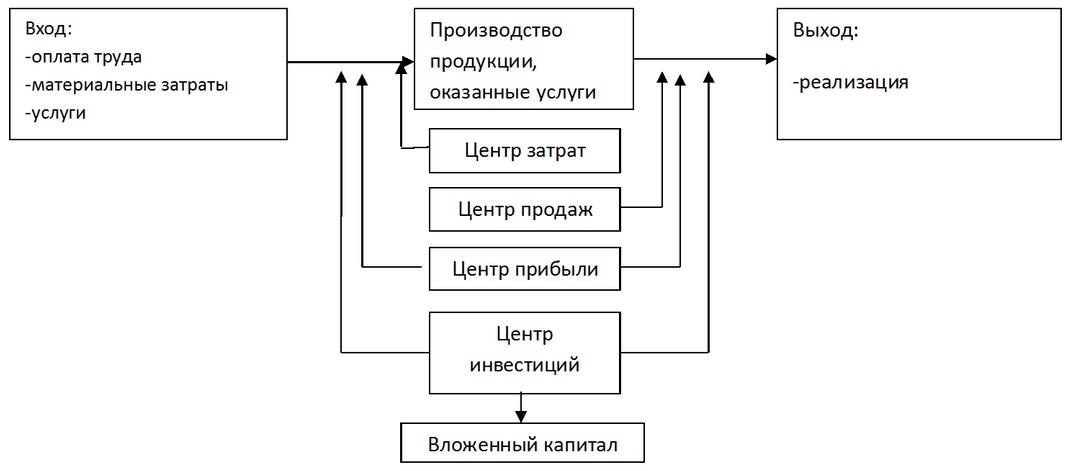

–Х—Б–ї–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П –Ј–∞–љ–Є–Љ–∞–µ—В—Б—П –±–Њ–ї–µ–µ –Њ–і–љ–Њ–≥–Њ –≤–Є–і–∞ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –ї–Є–±–Њ –Є–Љ–µ–µ—В –±–Њ–ї–µ–µ –Њ–і–љ–Њ–≥–Њ —Б—В—А—Г–Ї—В—Г—А–љ–Њ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П, —В–Њ —А–∞–Ј—Г–Љ–љ–Њ –Њ—А–≥–∞–љ–Є–Ј–Њ–≤–∞—В—М —Г—З–µ—В –њ–Њ —Ж–µ–љ—В—А–∞–Љ –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є. –Т–Њ-–њ–µ—А–≤—Л—Е, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Є—Б—Б–ї–µ–і–Њ–≤–∞—В—М –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ—Г—О —Б—В—А—Г–Ї—В—Г—А—Г –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є –≤—Л–і–µ–ї–Є—В—М —Ж–µ–љ—В—А—Л –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є, –љ–∞–њ—А–Є–Љ–µ—А, —Ж–µ–љ—В—А—Л –Ј–∞—В—А–∞—В, —Ж–µ–љ—В—А—Л –њ—А–Є–±—Л–ї–Є, —Ж–µ–љ—В—А—Л –і–Њ—Е–Њ–і–∞, —Ж–µ–љ—В—А—Л –Є–љ–≤–µ—Б—В–Є—Ж–Є–є.[4,c.29]

–Я—А–µ–і—Б—В–∞–≤–Є–≤ –њ—А–Њ—Ж–µ—Б—Б –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Є–ї–Є –Њ–Ї–∞–Ј–∞–љ–Є—П —Г—Б–ї—Г–≥ –≤ –≤–Є–і–µ –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ—Б—В–Є:

![]()

–Љ–Њ–ґ–љ–Њ —Б–≤–µ—Б—В–Є —Б—Г—Й–љ–Њ—Б—В—М —А–∞–Ј–ї–Є—З–љ—Л—Е –≤–Є–і–Њ–≤ —Ж–µ–љ—В—А–Њ–≤ –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –Ї —Б—Е–µ–Љ–µ:

–¶–µ–љ—В—А –Ј–∞—В—А–∞—В вАУ —Н—В–Њ —Б—В—А—Г–Ї—В—Г—А–љ–Њ–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ, –≤ –Ї–Њ—В–Њ—А–Њ–Љ –Љ–Њ–ґ–љ–Њ –Њ—А–≥–∞–љ–Є–Ј–Њ–≤–∞—В—М –љ–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є–µ, –њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–Є–µ –Є —Г—З–µ—В –Ј–∞—В—А–∞—В –≤ —Ж–µ–ї—П—Е –љ–∞–±–ї—О–і–µ–љ–Є—П, –Ї–Њ–љ—В—А–Њ–ї—П –Є —Г–њ—А–∞–≤–ї–µ–љ–Є—П –Ј–∞—В—А–∞—В–∞–Љ–Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л—Е —А–µ—Б—Г—А—Б–Њ–≤, –∞ —В–∞–Ї–ґ–µ –Њ—Ж–µ–љ–Ї–Є –Є—Е –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П.

–Я—А–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–Є —Ж–µ–љ—В—А–Њ–≤ –Ј–∞—В—А–∞—В –≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П—Е —Б–ї–µ–і—Г–µ—В –љ–µ –Ј–∞–±—Л–≤–∞—В—М –Њ —Б–ї–µ–і—Г—О—Й–µ–Љ:

-–Ї–∞–ґ–і—Л–є —Ж–µ–љ—В—А –і–Њ–ї–ґ–µ–љ –±—Л—В—М —Б—Д–µ—А–Њ–є –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –њ—А–Њ—А–∞–±–∞ –Є–ї–Є –љ–∞—З–∞–ї—М–љ–Є–Ї–∞ –Њ—В–і–µ–ї–∞, –Ї–Њ—В–Њ—А—Л–є –±—Г–і–µ—В –њ–Њ–Љ–Њ–≥–∞—В—М —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤—Г –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –≤ –њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–Є–Є –Є –Ї–Њ–љ—В—А–Њ–ї–µ –Ј–∞—В—А–∞—В;

-–Ї–∞–ґ–і—Л–є —Ж–µ–љ—В—А –і–Њ–ї–ґ–µ–љ –Њ–±—К–µ–і–Є–љ—П—В—М —В–∞–Ї–Њ–µ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ –Є —А–∞–±–Њ—З–Є–µ –Љ–µ—Б—В–∞, –Ј–∞—В—А–∞—В—Л –њ–Њ –Ї–Њ—В–Њ—А—Л–Љ –љ–Њ—Б—П—В –Њ–і–љ–Њ—А–Њ–і–љ—Л–є —Е–∞—А–∞–Ї—В–µ—А. –≠—В–Њ –Њ–±–ї–µ–≥—З–∞–µ—В –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ —Д–∞–Ї—В–Њ—А–Њ–≤, –≤–ї–Є—П—О—Й–Є—Е –љ–∞ –≤–µ–ї–Є—З–Є–љ—Г —А–∞—Б—Е–Њ–і–Њ–≤ –і–∞–љ–љ–Њ–≥–Њ —Ж–µ–љ—В—А–∞, –Є –≤—Л–±–Њ—А –±–∞–Ј—Л —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П —А–∞—Б—Е–Њ–і–Њ–≤ –њ–Њ –љ–Њ—Б–Є—В–µ–ї—П–Љ –Ј–∞—В—А–∞—В;

-–≤—Б–µ –Ј–∞—В—А–∞—В—Л –і–Њ–ї–ґ–љ—Л –±–µ–Ј –Њ—Б–Њ–±—Л—Е —Б–ї–Њ–ґ–љ–Њ—Б—В–µ–є —Б–њ–Є—Б—Л–≤–∞—В—М—Б—П –љ–∞ —Ж–µ–љ—В—А—Л –Ј–∞—В—А–∞—В. –° —Г–≥–ї—Г–±–ї–µ–љ–Є–µ–Љ –і–µ–ї–µ–љ–Є—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –љ–∞ —Ж–µ–љ—В—А—Л –Ј–∞—В—А–∞—В –≤–Њ–Ј—А–∞—Б—В–∞–µ—В –і–Њ–ї—П —А–∞—Б—Е–Њ–і–Њ–≤, —П–≤–ї—П—О—Й–Є—Е—Б—П –Њ–±—Й–Є–Љ–Є –њ–Њ –Њ—В–љ–Њ—И–µ–љ–Є—О –Ї –љ–µ—Б–Ї–Њ–ї—М–Ї–Є–Љ –Љ–µ—Б—В–∞–Љ –≤–Њ–Ј–љ–Є–Ї–љ–Њ–≤–µ–љ–Є—П –Ј–∞—В—А–∞—В, —З—В–Њ –≤—Л–Ј—Л–≤–∞–µ—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М –Є—Е —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П.

–¶–µ–љ—В—А –њ—А–Є–±—Л–ї–Є- –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ, –≤ –Ї–Њ—В–Њ—А–Њ–Љ –Љ–Њ–ґ–љ–Њ —Б–Њ–њ–Њ—Б—В–∞–≤–Є—В—М –і–Њ—Е–Њ–і—Л —Б —А–∞—Б—Е–Њ–і–∞–Љ–Є, –Є —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –Ї–Њ—В–Њ—А–Њ–≥–Њ –љ–µ—Б–µ—В –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В—М –Ј–∞ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ —А–µ–Ј—Г–ї—М—В—Л –≤—Б–µ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П. –Т—Л–і–µ–ї—П—П –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ –≤ —Ж–µ–љ—В—А –њ—А–Є–±—Л–ї–Є, —Б–ї–µ–і—Г–µ—В –њ–Њ–Љ–љ–Є—В—М –Њ —Б–ї–µ–і—Г—О—Й–Є—Е –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П—Е:

вАФ —А–Њ—Б—В –њ—А–Є–±—Л–ї–Є –¶–Я –љ–µ –і–Њ–ї–ґ–µ–љ –≤–µ—Б—В–Є –Ї —Б–љ–Є–ґ–µ–љ–Є—О –њ—А–Є–±—Л–ї–Є –≤—Б–µ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є;

- –њ—А–Є–±—Л–ї—М –¶–Я –і–Њ–ї–ґ–љ–∞ —Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М—Б—П –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ –Њ—В —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –і—А—Г–≥–Є—Е –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є;

вАФ —А–µ–Ј—Г–ї—М—В–∞—В—Л –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—П –¶–Я –љ–µ –і–Њ–ї–ґ–љ—Л –Ј–∞–≤–Є—Б–µ—В—М –Њ—В —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї–µ–є –і—А—Г–≥–Є—Е —Ж–µ–љ—В—А–Њ–≤ –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є.

–¶–µ–љ—В—А—Л –Є–љ–≤–µ—Б—В–Є—Ж–Є–є вАУ —Н—В–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П, —А–µ–Ј—Г–ї—М—В–∞—В—Л –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Ї–Њ—В–Њ—А—Л—Е –Њ–њ—А–µ–і–µ–ї—П—О—В—Б—П —Б —Г—З–µ—В–Њ–Љ –Є–љ–≤–µ—Б—В–Є—Ж–Є–є –≤ –∞–Ї—В–Є–≤—Л, –≤—Е–Њ–і—П—Й–Є—Е –≤ —Б–µ–Ї—В–Њ—А –Є—Е –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є .

–°—В–Њ–Є—В –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ –≤–µ–і–µ–љ–Є–µ —Г—З–µ—В–∞ –њ–Њ —Ж–µ–љ—В—А–∞–Љ –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є , –љ–µ—Б–Њ–Љ–љ–µ–љ–љ–Њ , —Г—Б–ї–Њ–ґ–љ—П–µ—В —Б—Г—Й–µ—Б—В–≤—Г—О—Й—Г—О –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—О –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞: —Б–љ–∞—З–∞–ї–∞ –Ј–∞—В—А–∞—В—Л —А–∞—Б–њ—А–µ–і–µ–ї—П—О—В—Б—П –њ–Њ —Ж–µ–љ—В—А–∞–Љ –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є, –∞ –њ–Њ—Б–ї–µ –њ–Њ –Њ—В–і–µ–ї—М–љ—Л–Љ –≤–Є–і–∞–Љ –њ—А–Њ–і—Г–Ї—Ж–Є–Є, —Г—Б–ї—Г–≥.

–Ф–ї—П –≤–µ–і–µ–љ–Є—П —Г—З–µ—В–∞ –њ–Њ —Ж–µ–љ—В—А–∞–Љ –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –Ї —Б—З–µ—В–∞–Љ –Ј–∞—В—А–∞—В –љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ –Њ—В–Ї—А—Л–≤–∞—О—В—Б—П –∞–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Є–µ —Б—З–µ—В–∞ –і–ї—П –Њ—В—А–∞–ґ–µ–љ–Є—П –Ї–Њ–і–∞ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П, –њ—А–Њ–і—Г–Ї—Ж–Є–Є, —Н–ї–µ–Љ–µ–љ—В–∞ –Ј–∞—В—А–∞—В, —Б—В–∞—В—М–Є –Ј–∞—В—А–∞—В –Є —В.–і. [3, c.392]

–Р–≤—В–Њ–Љ–∞—В–Є–Ј–∞—Ж–Є—П –њ—А–Њ—Ж–µ—Б—Б–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Є –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞ –њ–Њ–Ј–≤–Њ–ї—П–µ—В —Г–њ—А–Њ—Б—В–Є—В—М —В–∞–Ї—Г—О —В—А—Г–і–Њ–µ–Љ–Ї—Г—О –Ј–∞–і–∞—З—Г, –Ї–∞–Ї —Б–±–Њ—А –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –і–ї—П —Ж–µ–ї–µ–є —Г–њ—А–∞–≤–ї–µ–љ–Є—П.

–°–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ, —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є–µ —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –Љ–Њ–ґ–µ—В –±—Л—В—М –Њ—А–≥–∞–љ–Є–Ј–Њ–≤–∞–љ–Њ –≤ —А–∞–Љ–Ї–∞—Е –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞, –і–∞–љ–љ—Л–µ –Љ–Њ–≥—Г—В –±—Л—В—М –њ–Њ–ї—Г—З–µ–љ—Л –њ—А–Є –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ–Љ –Ј–∞–і–∞–љ–Є–Є –±—Г—Е–≥–∞–ї—В–µ—А–Є–Є. –Ґ–∞–Ї–Њ–µ –≤–µ–і–µ–љ–Є–µ —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞ —Б—З–Є—В–∞–µ—В—Б—П –љ–∞–Є–±–Њ–ї–µ–µ —Н—Д—Д–µ–Ї—В–Є–≤–љ—Л–Љ.

–С–Є–±–ї–Є–Њ–≥—А–∞—Д–Є—З–µ—Б–Ї–Є–є —Б–њ–Є—Б–Њ–Ї:

-

–Р–Ї—З—Г—А–Є–љ–∞ –Х.–Т., –°–Њ–ї–Њ–і–Ї–Њ –Ы.–Я., –Ъ–∞–Ј–Є–љ –Р.–Т. –£–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Є–є —Г—З–µ—В. –£—З–µ–±-–њ—А–∞–Ї—В. –Я–Њ—Б–Њ–±–Є–µ/-–Ь: –Я—А–Њ—Б–њ–µ–Ї—В, 2012 - 480 —Б.–Я–С–£ ¬Ђ–†–∞—Б—Е–Њ–і—Л –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є¬ї 10/99.

-

–І—Г–± –Ь.–Т. –Т –њ–Њ–Љ–Њ—Й—М –љ–∞—З–Є–љ–∞—О—Й–µ–Љ—Г –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—О: –Љ–µ—В–Њ–і–Є—З–µ—Б–Ї–Њ–µ –њ–Њ—Б–Њ–±–Є–µ. /–І—Г–± –Ь. –Т. / –Т–Њ–ї–≥–Њ–≥—А–∞–і: –Т–≠–Ґ–Ъ, 2013,5,5 –њ.–ї.

-

–Р—Б–∞—Г–ї –Р. –Э. –£–њ—А–∞–≤–ї–µ–љ–Є–µ –Ј–∞—В—А–∞—В–∞–Љ–Є –≤ —Б—В—А–Њ–Є—В–µ–ї—М—Б—В–≤–µ / –Р. –Э. –Р—Б–∞—Г–ї, –Ь. –Ъ. –°—В–∞—А–Њ–≤–Њ–є—В–Њ–≤, –†. –Р. –§–∞–ї—В–Є–љ—Б–Ї–Є–є. - –°–њ–±.: –Ш–Я–≠–Т, 2009. - 392 —Б.

-

–Я–Њ–њ–Њ–≤–∞ –Ы. –Т. –£—З–µ—В –Ј–∞—В—А–∞—В, –Ї–∞–ї—М–Ї—Г–ї–Є—А–Њ–≤–∞–љ–Є–µ –Є –±—О–і–ґ–µ—В–Є—А–Њ–≤–∞–љ–Є–µ –≤ –Њ—В–і–µ–ї—М–љ—Л—Е –Њ—В—А–∞—Б–ї—П—Е –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–Њ–є —Б—Д–µ—А—Л: —Г—З–µ–±–љ–Њ-–Љ–µ—В–Њ–і–Є—З–µ—Б–Ї–Њ–µ –њ–Њ—Б–Њ–±–Є–µ / –Ы. –Т. –Я–Њ–њ–Њ–≤–∞, –Ш. –Р. –Ь–∞—Б–ї–Њ–≤–∞, –°. –Р. –Р–ї–Є–Љ–Њ–≤,

-

–Ы—Г–Ї—М—П–љ–Њ–≤–∞ –°.–Р. –Т–µ—Б—В–љ–Є–Ї –Ю–Љ—Б–Ї–Њ–≥–Њ —Г–љ–Є–≤–µ—А—Б–Є—В–µ—В–∞. –°–µ—А–Є—П ¬Ђ–≠–Ї–Њ–љ–Њ–Љ–Є–Ї–∞¬ї, 2004. 217—Б.