научный

журнал

Срочная публикация научной статьи

+7 995 770 98 40

+7 995 202 54 42

info@journalpro.ru

Оценка эффективности деятельности в системе управления торгово-производственной группы компаний

Рубрика: Экономические науки

Журнал: «Евразийский Научный Журнал №5 2018» (май, 2018)

Количество просмотров статьи: 3150

Показать PDF версию Оценка эффективности деятельности в системе управления торгово-производственной группы компаний

Кобелева Мария Геннадьевна

Оценка эффективности деятельности предприятия представляет собой сложную многофункциональную задачу, которая сводится к выявлению наиболее значимых критериев и показателей эффективности и их интегрированию.

В условиях рыночной экономики многие хозяйствующие субъекты образуют сложные организационно-хозяйственные структуры своей деятельности с целью уменьшения финансово-экономических рисков. В настоящее время стали достаточно активно появляться корпорации, создаваемые в форме группы компаний. Это делается с целью создания для своих компаний условий для получения максимальной прибыли, увеличения количества потенциальных покупателей, т.е. в целом для повышения своей конкурентоспособности. Это становится возможным, прежде всего, за счет концентрации и быстрой мобилизации значительных ресурсов на необходимых направлениях деятельности и оптимизации использования привлеченных капиталов для всей группы компаний.

Группа компаний характеризуется иерархической организацией, многообразием связей структурных элементов друг с другом и с внешней средой, возможностью создания единой технологической цепочки и концентрацией финансово-промышленного капитала и контроля за производством.

В условиях усиливающейся конкуренции, на первое место выходит управление эффективность функционирования ГК не как простой суммы отдельных промышленных предприятий, а как единой, действующей в тесной взаимосвязи системы.

Управлять же такого типа диверсифицированным корпоративным объединением сложно по нескольким причинам:

· во-первых, из-за масштаба;

· во-вторых, ввиду разнородности объектов управления;

· в-третьих, отсутствие единых стандартов управления внутри группы

В связи с этим актуальной задачей является разработка методов оценки эффективности работы хозяйствующего объекта, представленного группой компаний. Практическое решение этой задачи позволяет минимизировать различного рода риски и в то же время обеспечить реализацию принятой стратегии и достичь цели с минимальным использованием ресурсов. По мнению автора в данном случае целесообразно применять модель комплексной оценки эффективности.

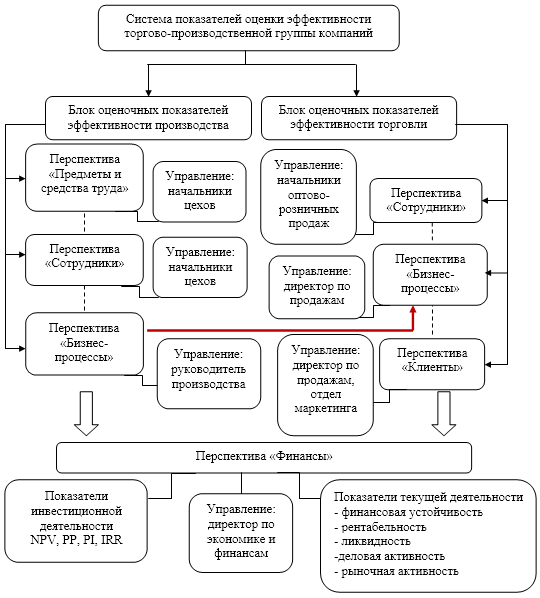

Оптимальным аналитическим индикатором эффективности деятельности торгово-производственной группы компаний является комплекс ключевых показателей эффективности, включающий в себя показатели, характеризующие основные направления группы компаний, и управление эффективностью каждой перспективой осуществляют руководители различного уровня. Модель данного комплекса представлена на рис.1.

Рис. 1. Модель комплексной оценки эффективности деятельности торгово-производственной группы компаний

Перспективы обоих блоков представлены в таком порядке, что каждая следующая перспектива может работать эффективно, только при условии, что предыдущая перспектива также эффективна. То есть, каждая перспектива должна создавать такие условия, работать таким образом, чтобы обеспечить выполнение высокоэффективной работы следующей перспективы.

Блок оценочных показателей эффективности производства состоит из показателей-первоисточников формирования эффективности деятельности группы компаний. Перспектива «предметы и средства труда» состоит из таких показателей как фондоотдача, материалоемкость, загрузка производственных мощностей. Перспектива «Сотрудники» характеризуется показателями производительности труда и уровнем квалификации сотрудников. Хотелось бы отметить, что производительность труда производственных рабочих находится в прямой зависимости от технических характеристик перспективы «Предмет и средства труда», а также показателя загрузки производственных мощностей, так как рабочий не сможет выпустить деталей в большем количестве, чем сможет произвести станок, на котором он работает. Данные показатели вышеописанных перспектив создают предпосылки для формирования показателей третьей перспективы производственного блока «Бизнес-процессы». Согласно одному из определений, бизнес-процесс — это ряд определенных, поддающихся измерению задач, выполняемых людьми и системами, которые направлены на достижение заранее запланированного результата. В данном случае запланированным результатом является выпуск определенного количества продукции по запланированной себестоимости. Итак, к показателям, характеризующим перспективу «Бизнес-процессы» относим объем выпуска продукции, коэффициент брака и рентабельность продаж произведенной продукции. Значения данных показателей напрямую зависят от показателей первых двух перспектив: так, например, необходимый выпуск продукции может быть обеспечен только при рациональной загрузке производственных мощностей, а коэффициент брака будет иметь низкие значения при условии работы высококвалифицированных сотрудников.

Показатели первых двух перспектив оценивают руководители производственных направлений, показатели эффективности перспективы «Бизнес-процессы» предоставляются уже на следующий уровень управления — генеральному директору и собственникам.

Блок оценочных показателей эффективности торговли состоит также из трех перспектив. Перспектива «Сотрудники» аналогично производственному блоку включает в себя производительность труда и квалификацию сотрудников, разумеется, при расчете этих показателей используются иные входные данные, нежели в производственном блоке, но суть показателей остается неизменной. Например, если в производственном блоке производительность труда характеризуется объемом выпуска продукции сотрудником за определенный отрезок времени, то применяя этот показатель в торговом блоке, переменная выпуска продукции заменяется на объем продаж (в натуральном и в денежном выражении) менеджером за период времени. Перспектива «Бизнес-процессы» состоит из таких показателей как количество возвратов товаров, выполнение заказа покупателя и рентабельность продаж. Основой эффективности работы данной перспективы служит эффективная работа перспективы «Бизнес-процессы» производственного блока (в модели отражено красной линией). Это обусловлено тем, что в торгово-производственной ГК осуществляется продажа собственно произведенной продукции и от показателей производственных бизнес-процессов зависят показатели выполнения заказа покупателя, возвратов и рентабельности продаж. Основной составляющей модели является перспектива «Клиенты», так как удовлетворение потребностей клиентов является одной из основных задач компании. К показателям эффективности данной перспективы относим долю рынка, прирост количества клиентов и основополагающим показателем этой перспективы является NPS — индекс лояльности клиентов. Можно утверждать, что только при условии эффективно работы каждой из ранее описанных перспектив, перспектива «клиенты» будет иметь высокие показатели эффективности.

Оценку эффективности перспективы «Сотрудники» и «Бизнес-процессы» проводят руководители торговых направлений (опт и розница), а показатели перспективы «Клиенты», а также показатель рентабельность из перспективы «Бизнес-процессы» рассматривает генеральный директор, а также собственники.

Отдельно вынесена перспектива «Финансы», которая включает в себя определение финансового состояния путем расчета показателей пяти групп: ликвидности, платежеспособности (финансовой устойчивости), деловой активности, рыночной активности и показатели рентабельности. Как было указано ранее, при расчете показателей ряда перспектив используется рентабельность продаж, это обусловлена тем, что она отражает отношение дохода и понесенных затрат, а сопутствующие показатели объясняют принятое её значение. Полноценный же анализ по перспективе «Финансы» отражает ретроспективный итог работы компании за период, при этом, в отличие от предыдущих перспектив не учитывает будущие возможности компании и не гарантирует сохранение таких же тенденций анализа на следующие периоды.

Подводя итоги, можно утверждать, что необходимо управлять значениями именно нефинансовых показателей, именно они характеризуют потенциал и возможности каждого из направлений деятельности торгово-производственной группы компаний. При воздействии на повышение эффективности каждой из перспектив «Предметы и средства труда», «Сотрудники», «Бизнес-процессы», «Клиенты», эффективности перспективы «Финансы» будет увеличиваться без проведений дополнительных мероприятий.

Список литературы:

- Каплан Роберт С., Нортон Дейвид П., Сбалансированная система показателей. От стратегии к действию, издательство: Олимп-Бизнес, 2006. — 304 с.

- Шеремет А.Д., Комплексный анализ хозяйственной деятельности, издательство: Инфра-М, 2008. — 308 с.

- Анализ существующих методов оценки экономической эффективности предприятий (Порядин В.С.) // Вестник Ленинградского государственного университета им. А.С. Пушкина. — 2014 — № 6 — с. 54;

- Организация принятия решений в виде цикла управления эффективностью организации (Ханова А.А., Пономарёва А.С.) // Вестник Астраханского ГТУ. — 2011 — № 2 — с.

171-177; - Оценка деятельности корпорации на основе определения показателей корпоративного взаимодействия (Зернова Л.Е., Ильина С.И.) // Международный экономический вестник. — 2014 — № 2 — с.

101-103; - Оценка ключевых показателей эффективности экономического субъекта и процессов деятельности (Булгакова С.В., Коротаева Н.В.) // Финансовая аналитика: проблемы и решения. — 2016 — № 4 — с.

68-69; - Оценка эффективности функционирования организации (Климкович Н.И.) // Государственный институт управления и социальных технологий БГУ. — 2017 — № 2 — с.

41-43;