научный

журнал

Срочная публикация научной статьи

+7 995 770 98 40

+7 995 202 54 42

info@journalpro.ru

Мобильные приложения банков как фактор конкурентного преимущества

Рубрика: Юридические науки

Журнал: «Евразийский Научный Журнал №10 2025» (октябрь, 2025)

Количество просмотров статьи: 348

Показать PDF версию Мобильные приложения банков как фактор конкурентного преимущества

Исакадиева Бика Мурадовна

Студентка магистратуры 3 курса

Факультет юридический

Северо-кавказский федеральный университет (СКФУ)

РФ, г. Ставрополь

E-mail: isakadieva.bika@mail.ru

Isakadieva Bika Muradovna

3rd year Master's degree student

Faculty of Law

North Caucasus Federal University (NCFU)

of the Russian Federation, Stavropol

E-mail: isakadieva.bika@mail.ru

Аннотация.

Анализ динамики ключевых показателей мобильных приложений банков позволяет оценить их конкурентоспособность на рынке финансовых услуг. Этот анализ основывается на совокупности функциональных возможностей и факторов, значимых для клиентов. Важно определить направления для улучшения и развития банковских приложений, а также исследовать восприятие этих приложений пользователями.

Annotation.

The analysis of the dynamics of key indicators of banks’ mobile applications allows us to assess their competitiveness in the financial services market. This analysis is based on a combination of functionality and factors that are important to customers. It is important to identify areas for improvement and development of banking applications, as well as to study the perception of these applications by users.

Ключевые слова: мобильные приложения банков, финансовые услуги, функциональные возможности.

Key words: mobile banking apps, financial services, and functionality.

Развитие информационных технологий (IT) стало ключевым фактором в современном обществе, и банковская сфера активно интегрирует эти достижения. Мобильные приложения играют важную роль в повышении операционной эффективности банков. Они необходимы для оптимизации процессов и являются неотъемлемой частью розничного банковского бизнеса. Современные тенденции в развитии мобильных приложений способствуют совершенствованию бизнес-моделей и адаптации к изменяющимся условиям рынка.

В условиях пандемии COVID-19 наблюдалось активное развитие и совершенствование бизнес-моделей в банковском секторе. По данным исследования группы аналитиков (Global Retail Banking 2021: The Front-to-Back), использование онлайн-услуг в 2021 году увеличилось на

Однако не все регионы России имеют равный доступ к интернету, и его качество может варьироваться. Кроме того, рост числа мошеннических преступлений, таких как снятие средств с банковских карт, кража денег со счетов, вовлечение клиентов в мошеннические схемы и кража смартфонов с ценными данными, требует от банков разработки новых мер по обеспечению безопасности.

Для повышения уровня защиты данных и обеспечения удобства клиентов, банки внедряют программы по защите информации и предоставляют бесплатный доступ к интернету в своих отделениях для осуществления банковских операций. Это способствует привлечению новых клиентов и укреплению их лояльности.

Рост конкуренции на рынках информационных технологий и банковских услуг усиливается за счёт появления небанковских структур, предлагающих широкий ассортимент товаров и услуг с возможностью рассрочки через онлайн-платформы. В результате, лишь немногие банки смогли эффективно внедрить приложения, позволяющие клиентам полноценно управлять своими средствами на дебетовых картах, контролировать поступления и расходы, а также получать полную информацию о банковских продуктах.

Современные технологии, интегрированные в смартфоны, позволяют банкам осуществлять голосовую, биометрическую (через отпечаток пальца) и визуальную (с использованием камеры) идентификацию клиентов, что существенно упрощает процесс обслуживания и повышает его эффективность.

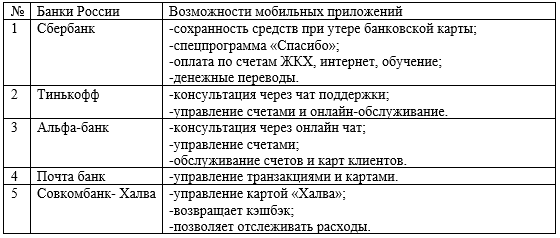

Таблица 1 содержит анализ популярных приложений различных кредитных организаций, в котором выделены ключевые преимущества.

Таблица 1. Анализ ключевых преимуществ банковских приложений

Анализ показал, что несмотря на пандемию и сокращение бизнеса, а также высокую смертность среди пожилых вкладчиков, большинство банков продолжают развивать свои онлайн-платформы. Лидерами рынка остаются Сбербанк, Тинькофф Банк и Альфа-Банк, которые активно внедряют инновации и расширяют функционал мобильных приложений. Эти тенденции подчеркивают важность инноваций и мобильных технологий для банков, так как быстрое привлечение клиентов через цифровые сервисы способствует удержанию рыночных позиций. По данным Сбербанка, около 68 миллионов пользователей установили его мобильное приложение и совершают более трех миллионов транзакций ежедневно, что свидетельствует о высоком спросе на цифровые финансовые услуги. За период

Анализ мобильных банковских приложений в России показал, что большинство кредитных организаций используют платформы «Андройд» и «iOS». Некоторые банки, такие как Сбербанк, Тинькофф Банк и Промсвязьбанк, активно конкурируют, предлагая свои приложения на обеих платформах. Это положительно влияет на их эффективность.

Большинство клиентов выбирают приложения на базе «Андройд», в то время, как только треть использует приложения на «iOS». Ведущие производители смартфонов предлагают различные платёжные сервисы, такие как App Store, Samsung Pay и Google Play. Однако это не всегда устраивает крупные банки, поэтому они разрабатывают и внедряют собственные платформы бесконтактной оплаты, например, Сбербанк Онлайн — Sberpay.

Таким образом, более высокие показатели эффективности демонстрируют только некоторые банки. Это подчёркивает, что на первый план выходит не столько размер ресурсов банка, сколько его способность активно развиваться в области удалённого обслуживания.

В 2021 году ключевая тенденция развития кредитных организаций заключалась в расширении доступа к мобильным банковским приложениям, которые должны быть интуитивно понятными и удобными для пользователей. Большинство транзакций (72%) было совершено через онлайн-приложения для оплаты услуг и товаров. Количество открываемых банковских счетов через удаленные каналы увеличилось на 14%. Особое внимание было уделено росту ипотечных программ, где договоры оформлялись через мобильные приложения (около 50% в 2021 году, что на 27% больше по сравнению с 2020 годом). Другие банковские продукты также постепенно переходят на онлайн-обслуживание, что связано с улучшением функциональности и интеграцией электронных сервисов, как, например, в проекте Росреестра «Электронная ипотека за один день». Проведенная оценка позволяет выявить потребности клиентов и определить перспективные направления развития мобильных приложений и связанных с ними трендов, что является актуальным и требует тщательного анализа.

Мобильные приложения играют ключевую роль в обеспечении конкурентоспособности банковского сектора. Их внедрение способствует созданию современных моделей обслуживания, предоставляющих клиентам высококачественные услуги и обеспечивающих банкам конкурентные преимущества на рынке финансовых услуг. Центральный банк Российской Федерации (ЦБ РФ) заинтересован в разработке объективных критериев оценки мобильных приложений, что позволит оптимизировать процесс дистанционного обслуживания, включая открытие счетов, вкладов и оформление кредитов. Это, в свою очередь, способствует снижению операционных расходов и повышению эффективности банковских операций. Развитие банковского обслуживания тесно связано с внедрением ИТ-инноваций, направленных на полную цифровизацию общества. Цифровизация повышает уровень вовлеченности клиентов и стимулирует их к использованию дистанционных сервисов, что является важным аспектом устойчивого развития банковской системы.

Список используемой литературы:

1. Дистанционное банковское обслуживание: особенности использования интернет-банкинга и мобильного банкинга [Текст]/ К.А. Ширманов// Молодой ученый. — 2021.

2. Мобильный банк: тенденции и технологии развития [Текст]/Татьянников В.А., Тюшняков А.В.// Финансы и финансово-инвестиционный механизм: Известия УрГЭУ № 6(62) 2022.

3. Цифровые технологии в банковской сфере. Российский и мировой опыт [Текст]/Ричард Инсик Чен//Вестник Московского университета имени С.Ю. Витте. Серия 1. Экономика и управление № 2(25) 2021.

4. Аналитика мобильных приложения различных банков. Рейтинг топ приложений [Электронный ресурс]. — Режим доступа: https://www.similarweb.com/ru/apps/top/google/app-index/ru/finance/top-free/.

5. Сбербанк — официальный сайт/ Мобильное приложение «СберБанк Онлайн» [Электронный ресурс].

6. Официальный сайт Росреестра [Электронный ресурс].