–љ–∞—Г—З–љ—Л–є

–ґ—Г—А–љ–∞–ї

–°—А–Њ—З–љ–∞—П –њ—Г–±–ї–Є–Ї–∞—Ж–Є—П –љ–∞—Г—З–љ–Њ–є —Б—В–∞—В—М–Є

+7 995 770 98 40

+7 995 202 54 42

info@journalpro.ru

–°–Є–Љ—Г–ї—П—Ж–Є—П –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е —Б—В–∞–≤–Њ–Ї —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –Љ–Њ–і–µ–ї–Є –•–∞–ї–ї–∞-–£–∞–є—В–∞ –љ–∞ –њ—А–Њ—Ж–µ—Б—Б–Њ—А–∞—Е —Б SIMD –∞—А—Е–Є—В–µ–Ї—В—Г—А–Њ–є

–†—Г–±—А–Є–Ї–∞: –Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–µ –љ–∞—Г–Ї–Є

–Ц—Г—А–љ–∞–ї: «–Х–≤—А–∞–Ј–Є–є—Б–Ї–Є–є –Э–∞—Г—З–љ—Л–є –Ц—Г—А–љ–∞–ї вДЦ11 2019» (–љ–Њ—П–±—А—М, 2019)

–Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ –њ—А–Њ—Б–Љ–Њ—В—А–Њ–≤ —Б—В–∞—В—М–Є: 1840

–Я–Њ–Ї–∞–Ј–∞—В—М PDF –≤–µ—А—Б–Є—О –°–Є–Љ—Г–ї—П—Ж–Є—П –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е —Б—В–∞–≤–Њ–Ї —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –Љ–Њ–і–µ–ї–Є –•–∞–ї–ї–∞-–£–∞–є—В–∞ –љ–∞ –њ—А–Њ—Ж–µ—Б—Б–Њ—А–∞—Е —Б SIMD –∞—А—Е–Є—В–µ–Ї—В—Г—А–Њ–є

–У—А–µ—З–Ї–Њ –Ш–≤–∞–љ –°–µ—А–≥–µ–µ–≤–Є—З

—Б—В—Г–і–µ–љ—В –≥—А—Г–њ–њ—Л 956341,

–С–У–£–Ш–†, –Ї–∞—Д–µ–і—А–∞ –Я–Ю–Ш–Ґ,

–†–µ—Б–њ—Г–±–ї–Є–Ї–∞ –С–µ–ї–∞—А—Г—Б—М, –≥. –Ь–Є–љ—Б–Ї

E-mail: ivang2896@gmail.com

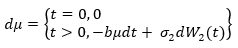

–Ь–Њ–і–µ–ї—М –•–∞–ї–ї–∞-–£–∞–є—В–∞ вАФ —Н—В–Њ –Љ–Њ–і–µ–ї—М –±—Г–і—Г—Й–Є—Е –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е —Б—В–∞–≤–Њ–Ї, –Ї–Њ—В–Њ—А–∞—П –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –≤ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Љ–∞—В–µ–Љ–∞—В–Є–Ї–µ. –Ь–Њ–і–µ–ї—М –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –і–ї—П –Њ—Ж–µ–љ–Ї–Є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –њ—А–Њ–Є–Ј–≤–Њ–і–љ—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –Є–љ—Б—В—А—Г–Љ–µ–љ—В–Њ–≤, –љ–∞–њ—А–Є–Љ–µ—А, –±–Њ–љ–і–Њ–≤, –Њ–њ—Ж–Є–Њ–љ–Њ–≤, —Б–≤–Њ–њ—Ж–Є–Њ–љ–Њ–≤. –Ь–Њ–і–µ–ї—М –Љ–Њ–ґ–µ—В –±—Л—В—М –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–∞ –Ї–∞–Ї –≤ –Њ–і–љ–Њ—Д–∞–Ї—В–Њ—А–љ–Њ–Љ –≤–∞—А–Є–∞–љ—В–µ, —В–∞–Ї –Є –≤ –і–≤—Г—Е—Д–∞–Ї—В–Њ—А–љ–Њ–Љ. –Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Є –і–∞–љ–љ–∞—П –Љ–Њ–і–µ–ї—М –Њ–њ–Є—Б—Л–≤–∞–µ—В—Б—П —Б—В–Њ—Е–∞—Б—В–Є—З–µ—Б–Ї–Њ–є –Є–љ—В–µ–≥—А–∞–ї—М–љ–Њ–є —Д–Њ—А–Љ—Г–ї–Њ–є. –Т —Б–ї—Г—З–∞–µ –Њ–і–љ–Њ —Д–∞–Ї—В–Њ—А–љ–Њ–є –Љ–Њ–і–µ–ї–Є:

–Є –≤ —Б–ї—Г—З–∞–µ –і–≤—Г—Е—Д–∞–Ї—В–Њ—А–љ–Њ–є –Љ–Њ–і–µ–ї–Є:

–≥–і–µ:  вАФ —Б–ї—Г—З–∞–є–љ—Л–є –Т–Є–љ–µ—А–Њ–≤—Б–Ї–Є–є –њ—А–Њ—Ж–µ—Б—Б –≤–Њ –≤—А–µ–Љ–µ–љ–Є t;

вАФ —Б–ї—Г—З–∞–є–љ—Л–є –Т–Є–љ–µ—А–Њ–≤—Б–Ї–Є–є –њ—А–Њ—Ж–µ—Б—Б –≤–Њ –≤—А–µ–Љ–µ–љ–Є t;

–Э–∞ –њ—А–∞–Ї—В–Є–Ї–µ —Н—В–∞ –Љ–Њ–і–µ–ї—М –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П —Б–Њ–≤–Љ–µ—Б—В–љ–Њ —Б —Б–Є–Љ—Г–ї—П—Ж–Є–µ–є –Љ–µ—В–Њ–і–Њ–Љ –Ь–Њ–љ—В–µ-–Ъ–∞—А–ї–Њ. –Я—А–Є –њ—А–Њ–≥—А–∞–Љ–Љ–љ–Њ–є —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –і–∞–љ–љ–Њ–≥–Њ –њ–Њ–і—Е–Њ–і–∞, —Б–ї—Г—З–∞–є–љ—Л–є –њ—А–Њ—Ж–µ—Б—Б W(t) –і–ї—П –Ї–∞–ґ–і–Њ–≥–Њ t (t > 0) –Љ–Њ–ґ–µ—В –±—Л—В—М –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ —А–∞–Ј–љ–Њ—Б—В—М—О –≤–µ–Ї—В–Њ—А–Њ–≤ —Б–ї—Г—З–∞–є–љ—Л—Е —З–Є—Б–µ–ї —А–∞–Ј–Љ–µ—А–љ–Њ—Б—В—М—О N. N вАФ —В–∞–Ї–ґ–µ –љ–∞–Ј—Л–≤–∞–µ—В—Б—П –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ–Љ –њ—Г—В–µ–є —Б–Є–Љ—Г–ї—П—Ж–Є–Є –Є —П–≤–ї—П–µ—В—Б—П –љ–µ–Њ—В—К–µ–Љ–ї–µ–Љ–Њ–є —З–∞—Б—В—М—О –Љ–µ—В–Њ–і–∞ –Ь–Њ–љ—В–µ-–Ъ–∞—А–ї–Њ. –≠—В–Њ –њ–Њ–Ј–≤–Њ–ї—П–µ—В —Б—А–∞–Ј—Г –њ–Њ–ї—Г—З–∞—В—М —А–µ–Ј—Г–ї—М—В–∞—В—Л –Љ–Њ–і–µ–ї–Є –і–ї—П –Ї–∞–ґ–і–Њ–≥–Њ t –і–ї—П –≤—Б–µ—Е —Б–ї—Г—З–∞–є–љ—Л—Е –њ–Њ–≥—А–µ—И–љ–Њ—Б—В–µ–є, –Ї–Њ—В–Њ—А—Л–µ –≤–љ–Њ—Б—П—В—Б—П —Б–ї—Г—З–∞–є–љ—Л–Љ –њ—А–Њ—Ж–µ—Б—Б–Њ–Љ W(t). –Ю—Б—В–∞–ї—М–љ—Л–µ –њ–∞—А–∞–Љ–µ—В—А—Л –Љ–Њ–і–µ–ї–Є —П–≤–ї—П—О—В—Б—П —Б–Ї–∞–ї—П—А–љ—Л–Љ–Є –Ј–љ–∞—З–µ–љ–Є—П–Љ–Є (–і–ї—П –Ї–∞–ґ–і–Њ–≥–Њ t). –Т —А–µ–Ј—Г–ї—М—В–∞—В–µ, –њ—А–Є —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б–Є–Љ—Г–ї—П—Ж–Є–Є, —В–µ—Е–љ–Є—З–µ—Б–Ї–Є, –≤—Б–µ —Б–≤–Њ–і–Є—В—Б—П –Ї –њ—А–Є–Љ–µ–љ–µ–љ–Є—О –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Є—Е –Њ–њ–µ—А–∞—Ж–Є–є –Љ–µ–ґ–і—Г –≤–µ–Ї—В–Њ—А–∞–Љ–Є, –∞ —В–∞–Ї–ґ–µ –Љ–µ–ґ–і—Г –≤–µ–Ї—В–Њ—А–Њ–Љ –Є —Б–Ї–∞–ї—П—А–Њ–Љ.

–Ґ–∞–Ї –Ї–∞–Ї —Б–Њ–≥–ї–∞—Б–љ–Њ –Љ–µ—В–Њ–і—Г –Ь–Њ–љ—В–µ-–Ъ–∞—А–ї–Њ, —З–µ–Љ –±–Њ–ї—М—И–µ –њ—Г—В–µ–є вАФ —В–Њ —В–µ–Љ —В–Њ—З–љ–µ–µ –Ї–Њ–љ–µ—З–љ—Л–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л, –њ–Њ—Н—В–Њ–Љ—Г —А–∞–Ј–Љ–µ—А–љ–Њ—Б—В—М –≤–µ–Ї—В–Њ—А–Њ–Љ –Љ–Њ–ґ–µ—В –±—Л—В—М –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –±–Њ–ї—М—И–Њ–є. –Ф–ї—П –њ–Њ–≤—Л—И–µ–љ–Є—П –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М–љ–Њ—Б—В–Є –≤—Л—З–Є—Б–ї–Є—В–µ–ї—М–љ–Њ–є —Б–Є—Б—В–µ–Љ—Л, –Њ–њ–µ—А–∞—Ж–Є–Є —Б –≤–µ–Ї—В–Њ—А–∞–Љ–Є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —А–∞—Б–њ–∞—А–∞–ї–ї–µ–ї–Є—В—М. –Ґ–∞–Ї –і–ї—П –Њ–њ–µ—А–∞—Ж–Є–є –Љ–µ–ґ–і—Г –≤–µ–Ї—В–Њ—А–∞–Љ–Є V –Є J, –Њ–њ–µ—А–∞—Ж–Є—П –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П –њ–Њ—Н–ї–µ–Љ–µ–љ—В–љ–Њ –і–ї—П  –Є

–Є  , –∞ –і–ї—П –Њ–њ–µ—А–∞—Ж–Є–є –Љ–µ–ґ–і—Г –≤–µ–Ї—В–Њ—А–Њ–Љ V –Є —Б–Ї–∞–ї—П—А–Њ–Љ j –Њ–њ–µ—А–∞—Ж–Є—П –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П –Љ–µ–ґ–і—Г —Н–ї–µ–Љ–µ–љ—В–∞–Љ–Є –Є —Б–Ї–∞–ї—П—А–Њ–Љ –Є . –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ –њ–Њ–ї—Г—З–∞–µ—В—Б—П, —З—В–Њ –Є–Љ–µ–µ—В—Б—П –Љ–љ–Њ–ґ–µ—Б—В–≤–Њ –і–∞–љ–љ—Л—Е, –і–ї—П –Ї–Њ—В–Њ—А—Л—Е –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П –Њ–і–љ–∞ –Њ–њ–µ—А–∞—Ж–Є—П. –Ґ–∞–Ї–Є–Љ –њ–Њ–і—Е–Њ–і–Њ–Љ —Е–∞—А–∞–Ї—В–µ—А–Є–Ј—Г—О—В—Б—П –њ—А–Њ—Ж–µ—Б—Б–Њ—А—Л —Б –∞—А—Е–Є—В–µ–Ї—В—Г—А–Њ–є SIMD.

, –∞ –і–ї—П –Њ–њ–µ—А–∞—Ж–Є–є –Љ–µ–ґ–і—Г –≤–µ–Ї—В–Њ—А–Њ–Љ V –Є —Б–Ї–∞–ї—П—А–Њ–Љ j –Њ–њ–µ—А–∞—Ж–Є—П –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П –Љ–µ–ґ–і—Г —Н–ї–µ–Љ–µ–љ—В–∞–Љ–Є –Є —Б–Ї–∞–ї—П—А–Њ–Љ –Є . –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ –њ–Њ–ї—Г—З–∞–µ—В—Б—П, —З—В–Њ –Є–Љ–µ–µ—В—Б—П –Љ–љ–Њ–ґ–µ—Б—В–≤–Њ –і–∞–љ–љ—Л—Е, –і–ї—П –Ї–Њ—В–Њ—А—Л—Е –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П –Њ–і–љ–∞ –Њ–њ–µ—А–∞—Ж–Є—П. –Ґ–∞–Ї–Є–Љ –њ–Њ–і—Е–Њ–і–Њ–Љ —Е–∞—А–∞–Ї—В–µ—А–Є–Ј—Г—О—В—Б—П –њ—А–Њ—Ж–µ—Б—Б–Њ—А—Л —Б –∞—А—Е–Є—В–µ–Ї—В—Г—А–Њ–є SIMD.

–Я—А–Њ—Ж–µ—Б—Б–Њ—А—Л —Б –∞—А—Е–Є—В–µ–Ї—В—Г—А–Њ–є SIMD (Single Instruction Multiple Data) –њ–Њ–Ј–≤–Њ–ї—П—О—В –њ–∞—А–∞–ї–ї–µ–ї—М–љ–Њ –њ—А–Є–Љ–µ–љ—П—В—М –Є–љ—Б—В—А—Г–Ї—Ж–Є–Є –Ї –Љ–љ–Њ–ґ–µ—Б—В–≤—Г –і–∞–љ–љ—Л—Е. –Я—А–Њ—Ж–µ—Б—Б–Њ—А—Л —Б –і–∞–љ–љ–Њ–є –∞—А—Е–Є—В–µ–Ї—В—Г—А–Њ–є –Љ–Њ–≥—Г—В –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ—Л –Ї–∞–Ї —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ—Л–Љ–Є —Г—Б—В—А–Њ–є—Б—В–≤–∞–Љ–Є, —В–∞–Ї –Є –±–Њ–ї–µ–µ —Г–љ–Є–≤–µ—А—Б–∞–ї—М–љ—Л–Љ–Є —А–µ—И–µ–љ–Є—П–Љ–Є –≤ –≤–Є–і–µ –≥—А–∞—Д–Є—З–µ—Б–Ї–Є—Е –њ—А–Њ—Ж–µ—Б—Б–Њ—А–Њ–≤ (GPU). GPU –і–Њ–≤–Њ–ї—М–љ–Њ —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ—Л –Є –Љ–Њ–≥—Г—В –±—Л—В—М –љ–∞–є–і–µ–љ—Л –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –≤ –ї—О–±–Њ–Љ –њ–µ—А—Б–Њ–љ–∞–ї—М–љ–Њ–Љ –Ї–Њ–Љ–њ—М—О—В–µ—А–µ, —З—В–Њ –њ–Њ–Ј–≤–Њ–ї—П–µ—В —А–µ–∞–ї–Є–Ј–Њ–≤–∞—В—М —Б–Є–Љ—Г–ї—П—Ж–Є—О –Ї–∞–Ї —Г–љ–Є–≤–µ—А—Б–∞–ї—М–љ–Њ–µ –њ—А–Њ–≥—А–∞–Љ–Љ–љ–Њ–µ —А–µ—И–µ–љ–Є–µ. –Ґ–∞–Ї–ґ–µ –≤ –Њ–±–ї–∞—З–љ—Л—Е —Б–µ—А–≤–Є—Б–∞—Е —В–∞–Ї–Є—Е –Ї–∞–Ї: Microsoft Azure –Є Amazon Web Services –Љ–Њ–ґ–љ–Њ –∞—А–µ–љ–і–Њ–≤–∞—В—М –Ї–ї–∞—Б—В–µ—А—Л GPU —Г—Б—В—А–Њ–є—Б—В–≤.

–°–њ–Є—Б–Њ–Ї –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–љ–Њ–є –ї–Є—В–µ—А–∞—В—Г—А—Л

- –Р. –Э. –®–Є—А—П–µ–≤. –Ю—Б–љ–Њ–≤—Л —Б—В–Њ—Е–∞—Б—В–Є—З–µ—Б–Ї–Њ–є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Љ–∞—В–µ–Љ–∞—В–Є–Ї–Є. –Ь–Њ—Б–Ї–≤–∞. –§–∞–Ј–Є—Б. 1998

- –Ъ–Њ–ї–ї–Є–µ—А –Ь., –®–∞–∞–љ –†.–Ю—Б–љ–Њ–≤—Л Microsoft Azure. –Ш–Ј–і–∞–љ–Є–µ –≤—В–Њ—А–Њ–µ. Microsoft Press. 2016

- John Hull and Alan White, ¬ЂUsing HullвАФWhite interest rate trees,¬ї Journal of Derivatives, Vol. 3, No. 3 (Spring 1996), pp

26вАУ36