научный

журнал

Срочная публикация научной статьи

+7 995 770 98 40

+7 995 202 54 42

info@journalpro.ru

Оценка инвестиционного потенциала предприятий энергетической отрасли

Рубрика: Экономические науки

Журнал: «Евразийский Научный Журнал №12 2015» (декабрь 2015)

Количество просмотров статьи: 4932

Показать PDF версию Оценка инвестиционного потенциала предприятий энергетической отрасли

Нецымайло Анастасия Викторовна

Аннотация: рассмотрены методические основы оценки инвестиционного потенциала предприятиями энергетической отрасли.

Abstract: issues of definition, formation and use of investment potential of the enterprise; comparative characterization of various authors on the investment potential.

Ключевые слова: инвестиции, потенциал, инвестиционная деятельность, инвестиционный потенциал

Keywords: investment potential, investment activity, investment potentialv

Обеспечение эффективности использования инвестиционного потенциала предприятия зависит от правильности оценки и учета особенностей трансформационного периода: относительно высокая динамика основных макроэкономических показателей, связанных с инвестиционной деятельностью, периодические колебания рыночной конъюнктуры, нестабильность государственной экономической политики и форм регулирования инвестиционной деятельности и др.

Более того, важно учитывать на всех стадиях разработки инвестиционной стратегии - отсутствие полной достоверной информации о развитии ситуации на региональном инвестиционном рынке, что в свою очередь усиливает вероятность получения недостоверных значений параметров инвестирования и степень ненадежности принимаемых решений.

Важно, что разработка адекватной инвестиционной стратегии обусловлена постоянными изменениями внешней среды, а также долгосрочным характером отдачи вложений инвестиционных ресурсов. Использование инвестиционного потенциала должно являться одной из основных предпосылок возможных стратегических изменений общей организационной структуры управления предприятия.

Инвестиционный потенциал предприятия должен обеспечивать:

-

возможность реализации долгосрочных инвестиционных целей;

-

оценку и эффективное использование инвестиционного потенциала;

-

оценку и отбор наиболее эффективных форм и методов инвестирования;

-

выявление сравнительных преимуществ предприятия в инвестиционной сфере в сопоставлении с его конкурентами.

Решение об осуществлении инвестиционной деятельности предприятие принимает самостоятельно, на основе оценки эффективности различных инвестиционных проектов, учитывая постоянные изменения внешней среды, вследствие чего необходима корректировка базовых принципов поведения на рынке, а также дополнительная адаптация используемых методов оценки экономических рисков.

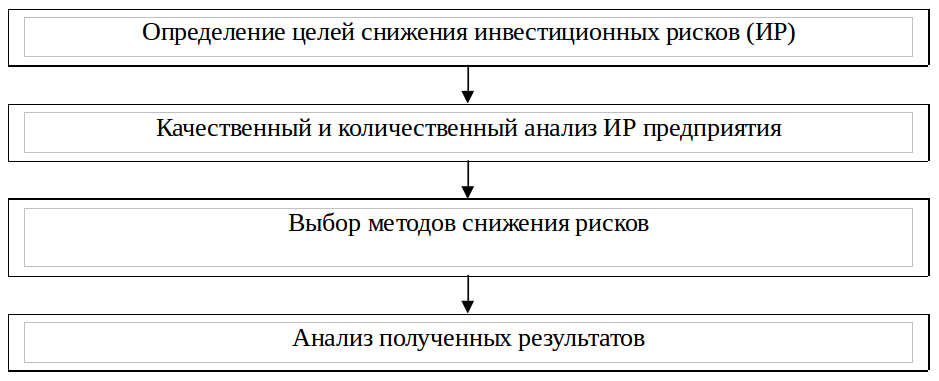

В связи с этим, мероприятия, направленные на выявление и снижение инвестиционных рисков необходимо проводить в следующей последовательности (Рисунок 1).

Рисунок 1 – Мероприятия, связанные со снижением инвестиционных рисков в деятельности предприятия

Теперь более подробно остановимся на каждом из этапов.

Этап постановки целей (1) характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявлением возможностей и потребностей субъектов.

На этапе анализа риска (2) используются различные методы качественного и количественного анализа: методы сбора достоверной информации, обработки, собранной информации, статистические и вероятностные методы, теоретического моделирования функциональных зависимостей экономического риска и др.

На следующем этапе (3) целесообразно производить сопоставление эффективности различных методов снижения экономических рисков: распределение риска между участниками проекта (передача части риска соисполнителям), корректировка параметров проекта и экономических нормативов, страхование, резервирование средств на покрытие непредвиденных расходов.

В итоге (4), результатом должно стать новое знание о риске, позволяющее проанализировать принятые решения и при необходимости, пересмотреть ранее использованные методы анализа.

В предлагаемой схеме базовым элементом является этап теоретико-методологического анализа риска. Результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа риска. На этапе количественного анализа риска вычисляются числовые значения вероятности наступления рисковых событий и объема возможных потерь, вызванных первыми.

Проанализировав всю совокупность методов количественного анализа риска (имитационное моделирование, анализ чувствительности, метод достоверных эквивалентов и др.), можно утверждать, что применение конкретного аналитического метода зависит от множества факторов:

-

для анализа рисков существенную роль играет объем и качество исходных данных. Так, если имеется значительная база данных по динамике рискообразующих факторов, рекомендуется применение методов имитационного моделирования. В противном случае, вероятнее всего, применение экспертных методов;

-

при анализе рисков принципиально важно учитывать динамику показателей, влияющих на уровень риска. Например, в случае анализа рисков на рынках в состоянии шока ряд методов попросту неприменим;

-

при выборе методов анализа следует принимать во внимание не только глубину расчетных данных, но и горизонт прогнозирования показателей, влияющих на уровень риска;

-

эффективность применения методов анализа риска повышается при формализации риска с целью математического моделирования его воздействия на результаты деятельности экономических агентов.

Оценка инвестиционного потенциала энергетического сектора требует определения зависимости между темпом роста совокупного потенциала предприятия и основными факторами, его определяющими. В связи с этим мы предлагаем проведение оценки инвестиционной привлекательности каждого внедряемого инвестиционного проекта по соответствующей системе показателей, куда включаем следующие коэффициенты: доходности; бюджетного влияния, экологической безопасности.

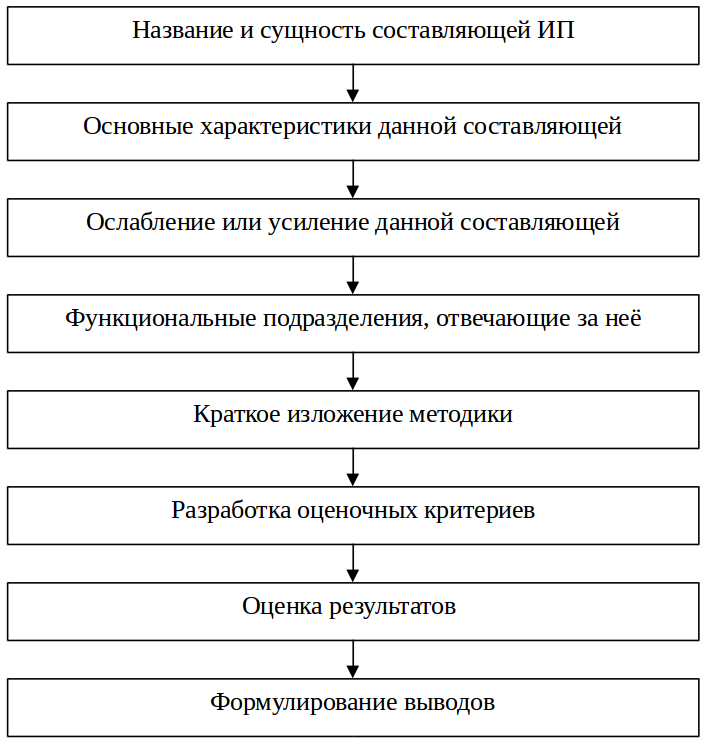

Безусловно, для этого необходимо установить предельные значения оценочных показателей, которые свидетельствуют о достаточности потенциала. Для этого представляется целесообразным использование изложенных ниже подходов, их описание выполнено по схеме, предложенной на рисунке 2.

Прогнозирование и планирование инвестиционного развития энергетического сектора должно основываться на анализе материально-технической, ресурсной, финансовой, кадровой и информационной базы; определении уровня развития инвестиционного потенциала, оценке ресурсных потребностей и выбора приоритетов перспективного развития. Результатом такого анализа является систематизация инвестиционных проблем, которые можно подразделить на две группы: к первой относятся проблемы, решение которых в настоящее время и по данным ресурсам оказывается возможным; ко второй группе относят проблемы, решение которых на данном этапе при наличии объективных и субъективных причин оказывается невозможным.

Рисунок 2 – Подход к оценке инвестиционного потенциала

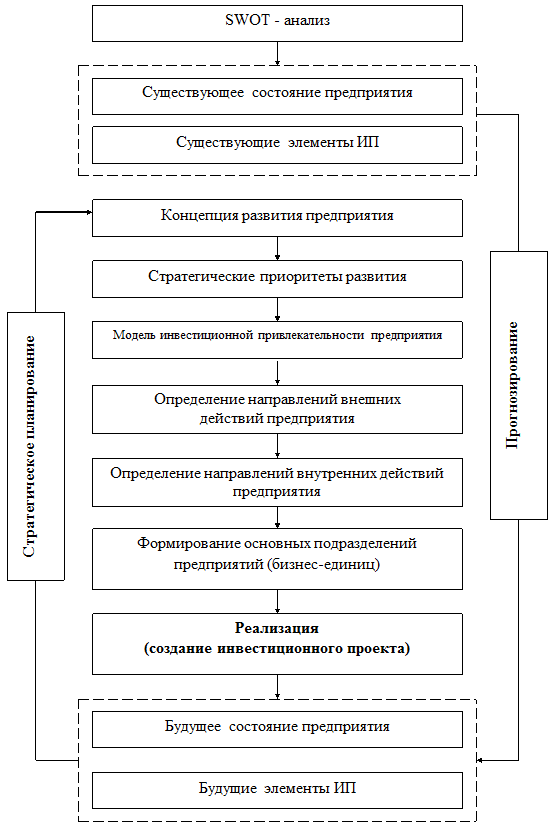

По результатам ситуационного анализа можно оценить, обладает ли предприятие внутренними силами и ресурсами, чтобы реализовать имеющиеся возможности и противостоять угрозам, и какие внутренние недостатки требуют скорейшего устранения. Классической моделью является SWOT – анализ. Для нашего случая эти функции можно представить в укрупненном виде: прогнозирование, стратегическое планирование, реализация инвестиционного потенциала (Рисунок 3) [4].

Следует отметить, что на настоящий момент времени теорией и практикой инвестиционного планирования отработаны рекомендации по уточнению приведённых на рисунке 3 этапов. Так, например, предлагается следующая последовательность действий:

1. Изучение текущего состояния дел на предприятии: определение его сильных, слабых сторон, желаемых достижений с целью определения наращивания инвестиционного потенциала в определенных сферах деятельности.

2. Определение стратегических приоритетов развития предприятия.

3. Выявление факторов, влияющих на стратегически важные вопросы деятельности предприятия. Такими факторами могут быть: доступность капитала; степень развития телекоммуникаций и транспортной инфраструктуры; экологическая обстановка; степень развития регионального законодательства; наличие трудовых ресурсов требуемой специализации; уровень налогов.

Рисунок 3 – Процесс формирования инвестиционного потенциала предприятия

Применение SWOT – анализа должно способствовать принятию усилий для превращения слабостей в силу и угроз в возможности и развитию сильных сторон для наращивания инвестиционного потенциала

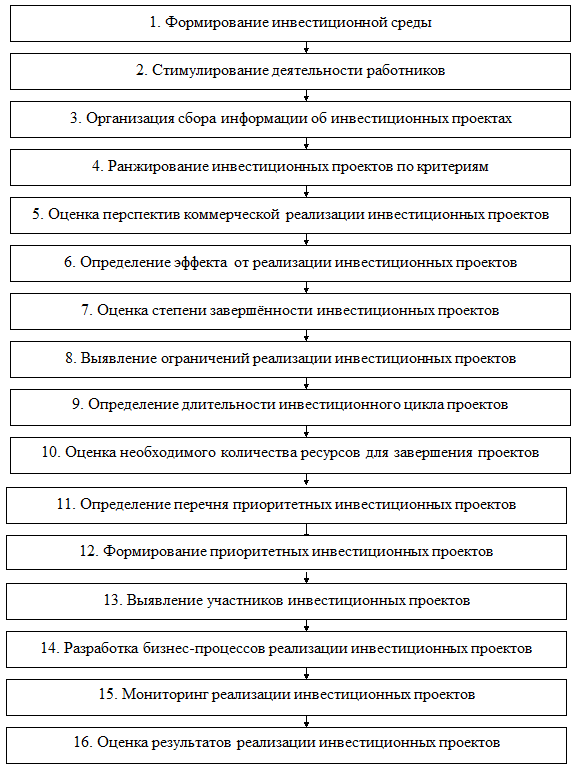

Данный аспект предполагает необходимость использования процессного подхода к инвестиционной деятельности. С этой целью нами разработана последовательность создания и реализации инвестиционных проектов (рисунок 4).

Рисунок 4 – Последовательность создания и реализации инвестиционных проектов

Каждый из этапов обозначен соответствующим числом от 1 до 16 включительно. Реализация данных этапов осуществляется различными подразделениями предприятия.

Обобщая вышесказанное мы считаем, что интегральную оценку инвестиционного потенциала нужно рассчитать по каждой из составляющих и представить как структуру, включающую следующие элементы: оценочные показатели и методика их расчетов; коэффициенты весомости каждой из составляющих; критерии оценки уровня инвестиционного потенциала по каждой его составляющей; интегральную оценку потенциала как средневзвешенную составляющих; информационное обеспечение системы принятия решений, порядок принятия управленческих решений, направленных на развитие данной составляющих и инвестиционного потенциала в целом.

Список использованных источников:

1. Войцеховская, И.А. Потенциал предприятия как основа его конкурентоспособности // Проблемы современной экономики. – 2012. - №1. – С.27-35.

2. Горемыкин, В.А., Нестерова, Н.В. Стратегия развития предприятия: Учебное пособие. – 2 – е изд., испр. – М.: Издательско-торговая корпорация «Дашков и Ко», 2004. – 594 с.

3. Дворников, А. Методологический подход к оценке инвестиционной привлекательности предприятий / Дворников // Транспортное дело России. – 2014. – №3. – С. 17-23.

4. Севрюгин, Ю.В. Оценка инвестиционной привлекательности промышленного предприятия: автореф. дис. д-ра эконом. наук / Ю.В. Севрюгин. – Ижевск, 2004. – 27 с.

Шнайдер, О. Финансовое состояние как индикатор экономического потенциала организации // Проблемы теории и практики управления. – 2014. –№9. – С. 39-44.