–љ–∞—Г—З–љ—Л–є

–ґ—Г—А–љ–∞–ї

–°—А–Њ—З–љ–∞—П –њ—Г–±–ї–Є–Ї–∞—Ж–Є—П –љ–∞—Г—З–љ–Њ–є —Б—В–∞—В—М–Є

+7 995 770 98 40

+7 995 202 54 42

info@journalpro.ru

–Э–∞–њ—А–∞–≤–ї–µ–љ–Є—П –њ–Њ–≤—Л—И–µ–љ–Є—П –Ї–∞—З–µ—Б—В–≤–∞ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ—Л–Љ –Ї—А–µ–і–Є—В–љ—Л–Љ –њ–Њ—А—В—Д–µ–ї–µ–Љ –≤ —Г—Б–ї–Њ–≤–Є—П—Е —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –љ–µ—Б—В–∞–±–Є–ї—М–љ–Њ—Б—В–Є

–†—Г–±—А–Є–Ї–∞: –≠–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–µ –љ–∞—Г–Ї–Є

–Ц—Г—А–љ–∞–ї: «–Х–≤—А–∞–Ј–Є–є—Б–Ї–Є–є –Э–∞—Г—З–љ—Л–є –Ц—Г—А–љ–∞–ї вДЦ1 2016» (—П–љ–≤–∞—А—М)

–Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ –њ—А–Њ—Б–Љ–Њ—В—А–Њ–≤ —Б—В–∞—В—М–Є: 4174

–Я–Њ–Ї–∞–Ј–∞—В—М PDF –≤–µ—А—Б–Є—О –Э–∞–њ—А–∞–≤–ї–µ–љ–Є—П –њ–Њ–≤—Л—И–µ–љ–Є—П –Ї–∞—З–µ—Б—В–≤–∞ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ—Л–Љ –Ї—А–µ–і–Є—В–љ—Л–Љ –њ–Њ—А—В—Д–µ–ї–µ–Љ –≤ —Г—Б–ї–Њ–≤–Є—П—Е —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –љ–µ—Б—В–∞–±–Є–ї—М–љ–Њ—Б—В–Є

–Я–µ—В—А–Њ—З–µ–љ–Ї–Њ –Ш–≥–Њ—А—М –Т–ї–∞–і–Є–Љ–Є—А–Њ–≤–Є—З, –Љ–∞–≥–Є—Б—В—А–∞–љ—В –Ї–∞—Д–µ–і—А—Л —Д–Є–љ–∞–љ—Б–Њ–≤ –Є –Ї—А–µ–і–Є—В–∞.

E-mail: –°hudowishe@mail.ru

–Т —Б—В–∞—В—М–µ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ—В—Б—П –њ—А–Њ–±–ї–µ–Љ–∞ –њ–Њ–≤—Л—И–µ–љ–Є—П –Ї–∞—З–µ—Б—В–≤–∞ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –Ї—А–µ–і–Є—В–љ—Л–Љ –њ–Њ—А—В—Д–µ–ї–µ–Љ –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Њ–≥–Њ –±–∞–љ–Ї–∞, —Б —Г—З–µ—В–Њ–Љ —Д–∞–Ї—В–Њ—А–Њ–≤ –љ–∞—А–∞—Б—В–∞–љ–Є—П –≤–ї–Є—П–љ–Є—П –Ї—А–Є–Ј–Є—Б–љ—Л—Е —П–≤–ї–µ–љ–Є–є –≤–љ—Г—В—А–Є—Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ –Є –≤–љ–µ—И–љ–µ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Њ–≥–Њ —Е–∞—А–∞–Ї—В–µ—А–∞.

–Ъ–ї—О—З–µ–≤—Л–µ —Б–ї–Њ–≤–∞: –Ї—А–µ–і–Є—В–љ—Л–є —А–Є—Б–Ї, –Ї—А–µ–і–Є—В–љ—Л–є –њ–Њ—А—В—Д–µ–ї—М, –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є—П.

–°

–Њ—Б–µ–љ–Є 2014 –≥–Њ–і–∞ –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ –Ј–∞–Ї—А–µ–і–Є—В–Њ–≤–∞–љ–љ–Њ–≥–Њ

–Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є

—Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –Њ—Б–ї–Њ–ґ–љ—П–µ—В—Б—П —Б–∞–љ–Ї—Ж–Є–Њ–љ–љ–Њ–є

–њ–Њ–ї–Є—В–Є–Ї–Њ–є –Х–≤—А–Њ—Б–Њ—О–Ј–∞, –і–ї—П –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ–Њ–≥–Њ

—Б–µ–Ї—В–Њ—А–∞ –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –љ–µ—А–µ–∞–ї–Є–Ј—Г–µ–Љ—Л–Љ

—Б—В–∞–ї–Њ, –њ—А–Є–≤—Л—З–љ–Њ–µ —Б –љ–∞—З–∞–ї–∞ 90-—Е, –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є–µ

–≤ –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є—Е –±–∞–љ–Ї–∞—Е . –†–Њ—Б—Б–Є–є—Б–Ї–Є–µ –±–∞–љ–Ї–Є

—В–∞–Ї–ґ–µ —Б—В–Њ–ї–Ї–љ—Г–ї–Є—Б—М —Б –ґ–µ—Б—В–Ї–Є–Љ–Є –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П–Љ–Є

–і–Њ–ї–≥–Њ—Б—А–Њ—З–љ–Њ–≥–Њ —Д–Њ–љ–і–Є—А–Њ–≤–∞–љ–Є—П –љ–∞ —А—Л–љ–Ї–µ

–Љ–µ–ґ–±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞, –∞ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М

–Њ—В –≤–љ—Г—В—А–µ–љ–љ–Є—Е –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ—Л—Е –Ј–∞–Є–Љ—Б—В–≤–Њ–≤–∞–љ–Є–є

–њ–Њ–≤—Л—И–∞–µ—В –Є—Е —Г—П–Ј–≤–Є–Љ–Њ—Б—В—М. –С–∞–љ–Ї –†–Њ—Б—Б–Є–Є

–њ—А–Њ–≤–Њ–і—П –њ–Њ–ї–Є—В–Є–Ї—Г –±–Њ—А—М–±—Л —Б –±–Є—А–ґ–µ–≤—Л–Љ–Є

—Б–њ–µ–Ї—Г–ї—П–љ—В–∞–Љ–Є –Є –њ—А–Є–±–ї–Є–ґ–∞—О—Й–µ–є—Б—П –Є–љ—Д–ї—П—Ж–Є–µ–є

—Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –њ–Њ–і–љ—П–ї –Ї–ї—О—З–µ–≤—Г—О —Б—В–∞–≤–Ї—Г.

–Ъ–Њ–Љ–њ–ї–µ–Ї—Б —Г–Ї–∞–Ј–∞–љ–љ—Л—Е –њ—А–Є—З–Є–љ –њ—А–Є–≤–µ–ї –Ї —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–Љ—Г –њ–Њ–≤—Л—И–µ–љ–Є—О —А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ–Є –±–∞–љ–Ї–∞–Љ–Є –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є –њ–Њ –Ї—А–µ–і–Є—В–∞–Љ –і–ї—П –≤—Б–µ—Е –±–µ–Ј –Є—Б–Ї–ї—О—З–µ–љ–Є—П –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤. –Ц–µ–ї–∞—П —Б–Њ—Е—А–∞–љ–Є—В—М –њ—А–Є–±—Л–ї—М –љ–∞ –њ—А–µ–ґ–љ–µ–Љ —Г—А–Њ–≤–љ–µ, –∞ —В–∞–Ї–ґ–µ –Ї–Њ–Љ–њ–µ–љ—Б–Є—А–Њ–≤–∞—В—М —Б–≤–Њ–Є –≤–Њ–Ј—А–Њ—Б—И–Є–µ —А–Є—Б–Ї–Є –≤ –њ–µ—А–Є–Њ–і –Ї—А–Є–Ј–Є—Б–∞, –±–∞–љ–Ї–Є –њ–Њ–≤—Л—Б–Є–ї–Є –њ—А–Њ—Ж–µ–љ—В–љ—Л–µ —Б—В–∞–≤–Ї–Є –Ї–∞–Ї –њ–Њ –≤–љ–Њ–≤—М –≤—Л–і–∞–≤–∞–µ–Љ—Л–Љ –Ї—А–µ–і–Є—В–∞–Љ, —В–∞–Ї –Є –њ–Њ –і–µ–є—Б—В–≤—Г—О—Й–µ–Љ—Г –њ–Њ—А—В—Д–µ–ї—О. –Я–Њ–ї–∞–≥–∞–µ–Љ, —З—В–Њ –њ–Њ–і–Њ–±–љ–∞—П –Љ–µ—А–∞ –Љ–Њ–ґ–µ—В –њ—А–Є–≤–µ—Б—В–Є –Ї –Њ–±—А–∞—В–љ–Њ–Љ—Г —А–µ–Ј—Г–ї—М—В–∞—В—Г вАУ —Г—Е—Г–і—И–µ–љ–Є—О —Б—В—А—Г–Ї—В—Г—А—Л (–њ–Њ –њ–∞—А–∞–Љ–µ—В—А—Г –Ї–∞—З–µ—Б—В–≤–∞) –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П. –Ю–±–Њ—Б–љ—Г–µ–Љ —Б–≤–Њ—О –њ–Њ–Ј–Є—Ж–Є—О –Є –њ—А–µ–і–ї–Њ–ґ–Є–Љ –Є–љ–Њ–є –≤–∞—А–Є–∞–љ—В —А–µ—И–µ–љ–Є—П –њ—А–Њ–±–ї–µ–Љ—Л —Г—Е—Г–і—И–∞—О—Й–µ–є—Б—П —Б—В—А—Г–Ї—В—Г—А—Л –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є—Е –±–∞–љ–Ї–Њ–≤.

–£—З–µ–љ—Л–µ –Ф–ґ. –°—В–Є–≥–ї–Є—Ж –Є –≠. –£–µ–є—Б—Б, –Є—Б—Б–ї–µ–і—Г—П –њ–Њ–≤—Л—И–µ–љ–Є–µ —Б—В–∞–≤–Њ–Ї –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П –њ—А–Є —Г–≤–µ–ї–Є—З–µ–љ–Є–Є –≤–µ—А–Њ—П—В–љ–Њ—Б—В–Є –љ–µ–≤–Њ–Ј–≤—А–∞—В–∞ –Ї—А–µ–і–Є—В–Њ–≤, –њ—А–Є—И–ї–Є –Ї –≤—Л–≤–Њ–і—Г, —З—В–Њ —В–∞–Ї–Њ–є –њ—Г—В—М –љ–µ —Г–≤–µ–ї–Є—З–Є–≤–∞–µ—В –њ—А–Є–±—Л–ї—М –±–∞–љ–Ї–∞, —В–∞–Ї –Ї–∞–Ї –Є–Ј-–Ј–∞ –њ–Њ–≤—Л—И–µ–љ–Є—П —Б—В–∞–≤–Њ–Ї –њ–Њ –Ї—А–µ–і–Є—В–∞–Љ —В–µ—А—П–µ—В—Б—П —З–∞—Б—В—М –і–Њ–±—А–Њ—Б–Њ–≤–µ—Б—В–љ—Л—Е –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –љ–µ –Љ–Њ–≥—Г—В –њ–ї–∞—В–Є—В—М —В–∞–Ї–Є–µ –≤—Л—Б–Њ–Ї–Є–µ –њ—А–Њ—Ж–µ–љ—В—Л, –Є –і–∞–ї—М–љ–µ–є—И–µ–Љ—Г —Г—Е—Г–і—И–µ–љ–Є—О —Б—В—А—Г–Ї—В—Г—А—Л (—Г–≤–µ–ї–Є—З–µ–љ–Є—О —А–Є—Б–Ї–∞) –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П.

–£–≤–µ–ї–Є—З–µ–љ–Є–µ —Б—В–∞–≤–Њ–Ї, –љ–∞ –њ–µ—А–≤—Л–є –≤–Ј–≥–ї—П–і, –≤—Л–≥–ї—П–і–Є—В –µ—Б—В–µ—Б—В–≤–µ–љ–љ–Њ–є —А–µ–∞–Ї—Ж–Є–є –±–∞–љ–Ї–Њ–≤ –љ–∞ —Г–≥—А–Њ–ґ–∞—О—Й–Є–є —А–Њ—Б—В –Ї—А–µ–і–Є—В–љ—Л—Е —А–Є—Б–Ї–Њ–≤. –Ю–і–љ–∞–Ї–Њ —Г–і–Њ—А–Њ–ґ–∞–љ–Є–µ –Ї—А–µ–і–Є—В–∞ –њ–Њ–≤—Л—И–∞–µ—В –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М –≤–Њ–≤–ї–µ—З–µ–љ–Є—П –±–∞–љ–Ї–Њ–≤ –≤ –њ—А–Њ–Є–≥—А—Л—И–љ—Г—О –Є–≥—А—Г —Б –љ–µ–і–Њ–±—А–Њ—Б–Њ–≤–µ—Б—В–љ—Л–Љ–Є –Ј–∞–µ–Љ—Й–Є–Ї–∞–Љ–Є. –Э–µ–±–ї–∞–≥–Њ–њ—А–Є—П—В–љ—Л–є –Њ—В–±–Њ—А –Ј–∞–µ–Љ—Й–Є–Ї–∞ –Њ–Ј–љ–∞—З–∞–µ—В, —З—В–Њ –њ—А–Є –Ј–∞–≤—Л—И–µ–љ–љ—Л—Е –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е —Б—В–∞–≤–Ї–∞—Е –і–Њ–±—А–Њ—Б–Њ–≤–µ—Б—В–љ—Л–µ –Ј–∞–µ–Љ—Й–Є–Ї–Є –Њ—В–Ї–∞–Ј—Л–≤–∞—О—В—Б—П –њ–Њ–ї—Г—З–∞—В—М –Ї—А–µ–і–Є—В, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –Њ–љ–Є –Ј–љ–∞—О—В, —З—В–Њ –љ–µ —Б—Г–Љ–µ—О—В –µ–≥–Њ –≤–µ—А–љ—Г—В—М. –Э–∞–њ—А–Њ—В–Є–≤, –±–µ–Ј–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ—Л–µ –Є —А–Є—Б–Ї–Њ–≤—Л–µ –Ј–∞–µ–Љ—Й–Є–Ї–Є –њ—А–Њ–і–Њ–ї–ґ–∞—О—В –њ—А–µ–і—К—П–≤–ї—П—В—М —Б–њ—А–Њ—Б –љ–∞ –Ї—А–µ–і–Є—В—Л.

–І–µ–Љ –≤—Л—И–µ –њ—А–Њ—Ж–µ–љ—В–љ—Л–µ —Б—В–∞–≤–Ї–Є, —В–µ–Љ –±–Њ–ї—М—И–µ –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М, —З—В–Њ –±—Г–і–µ—В –≤—Л–і–∞–љ –Ј–∞–≤–µ–і–Њ–Љ–Њ –њ—А–Њ—Б—А–Њ—З–µ–љ–љ—Л–є –Ї—А–µ–і–Є—В. –†–Є—Б–Ї –±–µ–Ј–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Њ–≤–µ–і–µ–љ–Є—П –Љ–Њ–ґ–µ—В –њ—А–Њ—П–≤–Є—В—М—Б—П –≤ —В–Њ–Љ, —З—В–Њ, –њ–Њ–ї—Г—З–Є–≤ –Ї—А–µ–і–Є—В, –Ј–∞–µ–Љ—Й–Є–Ї –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В –µ–≥–Њ –љ–µ –њ–Њ –љ–∞–Ј–љ–∞—З–µ–љ–Є—О. –І–µ–Љ –≤—Л—И–µ –њ—А–Њ—Ж–µ–љ—В, —В–µ–Љ –±–Њ–ї—М—И–µ —Б—В–Є–Љ—Г–ї —Г –Ј–∞–µ–Љ—Й–Є–Ї–∞ —Г—З–∞—Б—В–≤–Њ–≤–∞—В—М –≤ —А–Є—Б–Ї–Њ–≤–∞–љ–љ—Л—Е –њ—А–Њ–µ–Ї—В–∞—Е. –≠—В–Њ—В —Д–µ–љ–Њ–Љ–µ–љ –њ–Њ–ї—Г—З–Є–ї –љ–∞–Ј–≤–∞–љ–Є–µ ¬Ђ–љ–µ–±–ї–∞–≥–Њ–њ—А–Є—П—В–љ–∞—П –њ–Њ–±—Г–і–Є—В–µ–ї—М–љ–∞—П –Љ–Њ—В–Є–≤–∞—Ж–Є—П¬ї (adverse incentive).

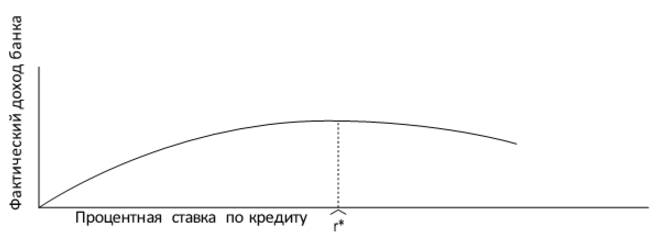

–У—А–∞—Д–Є–Ї –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ–ґ–Є–і–∞–µ–Љ–Њ–є –њ—А–Є–±—Л–ї–Є –±–∞–љ–Ї–Њ–≤ –Њ—В –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є –њ–Њ –Ї—А–µ–і–Є—В–∞–Љ –њ—А–Є–≤–µ–і–µ–љ –љ–∞ —А–Є—Б—Г–љ–Ї–µ 1.1.

–Э–∞ —А–Є—Б—Г–љ–Ї–µ 1.1 –њ–Њ–Ї–∞–Ј–∞–љ–Њ, —З—В–Њ –њ–Њ—Б–ї–µ –і–Њ—Б—В–Є–ґ–µ–љ–Є—П –Њ–њ—В–Є–Љ–∞–ї—М–љ–Њ–≥–Њ —Г—А–Њ–≤–љ—П (—В–Њ—З–Ї–∞ —Б –∞–±—Б—Ж–Є—Б—Б–Њ–є r*) –њ—А–Є–±—Л–ї—М –±–∞–љ–Ї–Њ–≤ —Г–±—Л–≤–∞–µ—В –њ—А–Є –і–∞–ї—М–љ–µ–є—И–µ–Љ —Г–≤–µ–ї–Є—З–µ–љ–Є–Є —Б—В–∞–≤–Ї–Є –њ–Њ –Ї—А–µ–і–Є—В–∞–Љ.

–†–Є—Б. 1.1. –Ч–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М –њ—А–Є–±—Л–ї–Є –±–∞–љ–Ї–Њ–≤ –Њ—В –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є –њ–Њ –Ї—А–µ–і–Є—В–∞–Љ

–°—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–Є–є

–∞–љ–∞–ї–Є–Ј –і–∞–љ–љ—Л—Е —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞

–Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П –њ–µ—А–Є–Њ–і–∞ –Љ–Є—А–Њ–≤–Њ–≥–Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ

–Ї—А–Є–Ј–Є—Б–∞ 2008-2010 –≥–≥. –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В, —З—В–Њ

–≤–Ј–∞–Є–Љ–Њ—Б–≤—П–Ј—М –Љ–µ–ґ–і—Г —Г–≤–µ–ї–Є—З–µ–љ–Є–µ–Љ –і–Њ–ї–Є

–љ–µ–≤–Њ–Ј–≤—А–∞—Й–µ–љ–љ—Л—Е –Ї—А–µ–і–Є—В–Њ–≤ –Є –њ–Њ–≤—Л—И–µ–љ–Є–µ–Љ

—Б—В–∞–≤–Ї–Є –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П –Њ–њ–Є—Б—Л–≤–∞–µ—В—Б—П

—Б—В–µ–њ–µ–љ–љ–Њ–є —Д—Г–љ–Ї—Ж–Є–µ–є.

,

(1.1)

,

(1.1)

–≥–і–µ r - —Б—В–∞–≤–Ї–∞ –њ–Њ –Ї—А–µ–і–Є—В—Г;

—А - –і–Њ–ї—П –љ–µ–і–Њ–±—А–Њ—Б–Њ–≤–µ—Б—В–љ—Л—Е –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤;

–∞ –Є b - –њ–Њ—Б—В–Њ—П–љ–љ—Л–µ.

–Я—А–Є –≤—Л—П—Б–љ–µ–љ–Є–Є —Е–∞—А–∞–Ї—В–µ—А–∞ –Є –њ–∞—А–∞–Љ–µ—В—А–Њ–≤ —Н—В–Њ–є –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–ї–∞—Б—М –Љ–Њ–і–µ–ї—М –і–ї—П –љ–µ–њ—А–µ—А—Л–≤–љ–Њ–≥–Њ –≤—А–µ–Љ–µ–љ–Є, –≥–і–µ –Ј–∞–і–∞–≤–∞–ї–Є—Б—М –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –Ї–ї—О—З–µ–≤—Л—Е –њ–∞—А–∞–Љ–µ—В—А–Њ–≤ –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ —А—Л–љ–Ї–∞. –Ъ –љ–Є–Љ –Њ—В–љ–Њ—Б—П—В—Б—П –і–Њ–ї—П —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ —Б–∞–Љ–Њ—Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є—П –≤ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ –≤ —Ж–µ–ї–Њ–Љ (64 % –љ–∞ –њ–µ—А–Є–Њ–і –Ї—А–Є–Ј–Є—Б–∞), —Б—А–µ–і–љ–µ–≤–Ј–≤–µ—И–µ–љ–љ–∞—П —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В—М –∞–Ї—В–Є–≤–Њ–≤ –≤ –љ–µ—Д–Є–љ–∞–љ—Б–Њ–≤–Њ–Љ —Б–µ–Ї—В–Њ—А–µ (11,3 %), —Б—А–µ–і–љ–µ–≤–Ј–≤–µ—И–µ–љ–љ–∞—П —Б—В–∞–≤–Ї–∞ –њ–Њ —А—Г–±–ї–µ–≤—Л–Љ –Ї—А–µ–і–Є—В–∞–Љ –љ–µ—Д–Є–љ–∞–љ—Б–Њ–≤—Л–Љ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П–Љ —Б—А–Њ–Ї–Њ–Љ –і–Њ –≥–Њ–і–∞ (18 %) –Є –±–µ–Ј—А–Є—Б–Ї–Њ–≤–∞—П –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ вАФ –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –Њ–±–ї–Є–≥–∞—Ж–Є–є –С–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є (10%).

–Я–µ—А–µ–њ–Є—И–µ–Љ —Н—В–Њ —Г—А–∞–≤–љ–µ–љ–Є–µ –≤ –≤–Є–і–µ —А = F(r). –Э–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –і–∞–љ–љ—Л—Е —Б—В–∞—В—М–Є –Ь–Њ–Є—Б–µ–µ–≤–∞ –°. –†. –њ–Њ–ї—Г—З–Є–Љ —Г—А–∞–≤–љ–µ–љ–Є–µ:

(1.2)

(1.2)

–Ш–Ј—Г—З–Є–Љ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М –њ—А–Є–±—Л–ї–Є –±–∞–љ–Ї–∞ –Њ—В –Ї—А–µ–і–Є—В–љ–Њ–є —Б—В–∞–≤–Ї–Є r —Б —Г—З–µ—В–Њ–Љ —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є—П (3.2). –Ю–±–Њ–Ј–љ–∞—З–Є–Љ —З–µ—А–µ–Ј –°0 —Б—Г–Љ–Љ—Г –≤—Л–і–∞–љ–љ—Л—Е –Ї—А–µ–і–Є—В–Њ–≤. –°—Г–Љ–Љ–∞ –≤–Њ–Ј–≤—А–∞—Й–µ–љ–љ–Њ–≥–Њ –і–Њ–ї–≥–∞ –Є –њ—А–Њ—Ж–µ–љ—В–Њ–≤ —Б —Б—Г–Љ–Љ—Л –°0 —Б —Г—З–µ—В–Њ–Љ —В–Њ–≥–Њ, —З—В–Њ –љ–µ –≤—Б–µ –Ј–∞–µ–Љ—Й–Є–Ї–Є –≤–µ—А–љ—Г—В –Ї—А–µ–і–Є—В—Л, —Б–Њ—Б—В–∞–≤–Є—В

,

(1.3)

,

(1.3)

–≥–і–µ p(r) вАФ –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М –љ–µ–≤–Њ–Ј–≤—А–∞—В–∞ –Ї—А–µ–і–Є—В–∞.

–° —Г—З–µ—В–Њ–Љ –≤—Л–і–∞–љ–љ–Њ–є —Б—Г–Љ–Љ—Л –°0 –њ–Њ–ї—Г—З–∞–µ–Љ –і–Њ—Е–Њ–і

(1.4)

(1.4)

–Ф–Њ—Е–Њ–і–љ–Њ—Б—В—М –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П —Б–Њ—Б—В–∞–≤–Є—В (–±–µ–Ј —Г—З–µ—В–∞ –і–Є—Б–Ї–Њ–љ—В–Є—А–Њ–≤–∞–љ–Є—П –Є –Є–љ—Д–ї—П—Ж–Є–Є).

(1.5)

(1.5)

–Я—А–Є –Ї–Њ–љ—К—О–љ–Ї—В—Г—А–µ –љ–∞—З–∞–ї–∞ 2009 –≥. –љ–Њ–Љ–Є–љ–∞–ї—М–љ–∞—П —А–∞–≤–љ–Њ–≤–µ—Б–љ–∞—П —Б—В–∞–≤–Ї–∞ –і–ї—П —А–Њ—Б—Б–Є–є—Б–Ї–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є —Б–Њ—Б—В–∞–≤–ї—П–ї–∞ –Њ–Ї–Њ–ї–Њ 14%. –Ю–љ–∞ –њ–Њ–і—А–∞–Ј—Г–Љ–µ–≤–∞–ї–∞ –Ї–Њ–Љ—Д–Њ—А—В–љ—Г—О —Б—А–µ–і—Г –і–ї—П –њ–Њ–і–∞–≤–ї—П—О—Й–µ–≥–Њ —З–Є—Б–ї–∞ –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤. –Я—А–Њ—Б—А–Њ—З–µ–љ–љ–∞—П –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В—М –њ—А–Є —Н—В–Њ–Љ –љ–µ —Б–Њ—Б—В–∞–≤–ї—П–ї–∞ –±—Л –±–Њ–ї–µ–µ 1,0 - 1,5 %. –Т—Л—И–µ —А–∞–≤–љ–Њ–≤–µ—Б–љ–Њ–є —Б—В–∞–≤–Ї–Є –љ–∞—З–Є–љ–∞–µ—В –љ–µ–ї–Є–љ–µ–є–љ–Њ —А–∞—Б—В–Є —А–Є—Б–Ї –љ–µ–і–Њ–±—А–Њ—Б–Њ–≤–µ—Б—В–љ–Њ–≥–Њ –њ–Њ–≤–µ–і–µ–љ–Є—П –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤. –Я—А–Є –Ї—А–µ–і–Є—В–љ–Њ–є —Б—В–∞–≤–Ї–µ –≤ 18% –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М –≤—Л–і–∞—З–Є –Ї—А–µ–і–Є—В–∞ –і–Њ–±—А–Њ—Б–Њ–≤–µ—Б—В–љ–Њ–Љ—Г –Ј–∞–µ–Љ—Й–Є–Ї—Г —Б–Њ—Б—В–∞–≤–ї—П–µ—В –Њ–Ї–Њ–ї–Њ 96,28 %, –∞ –њ—А–Є —Б—В–∞–≤–Ї–µ –≤ 25% - —Г–ґ–µ 90,89%.

–Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ —Е–Њ—А–Њ—И–Њ –≤—Л—А–∞–ґ–µ–љ–љ–∞—П –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М —Б—В–∞–≤–Ї–Є –њ–Њ –Ї—А–µ–і–Є—В—Г –Њ—В —Г–і–µ–ї—М–љ–Њ–≥–Њ –≤–µ—Б–∞ –њ—А–Њ—Б—А–Њ—З–µ–љ–љ–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є –≤ –Ї—А–µ–і–Є—В–љ–Њ–Љ –њ–Њ—А—В—Д–µ–ї–µ –Љ–Њ–ґ–љ–Њ –љ–∞–±–ї—О–і–∞—В—М –љ–∞ –њ—А–Њ—В—П–ґ–µ–љ–Є–µ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –і–ї–Є—В–µ–ї—М–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞. –Ю–љ–∞ —Е–∞—А–∞–Ї—В–µ—А–Є–Ј—Г–µ—В—Б—П –≤—Б–µ —В–Њ–є –ґ–µ —Б—В–µ–њ–µ–љ–љ–Њ–є –Ї—А–Є–≤–Њ–є, —А–∞—Б—Б—З–Є—В–∞–љ–љ–Њ–є –љ–∞ –Њ—Б–љ–Њ–≤–µ –µ–ґ–µ–Љ–µ—Б—П—З–љ—Л—Е –і–∞–љ–љ—Л—Е –Ј–∞ 1998вАФ2009 –≥–≥. –њ–Њ –≤—Б–µ–Љ—Г –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–Љ—Г —Б–µ–Ї—В–Њ—А. –Я—А–Є –њ—А–Њ—Б—А–Њ—З–µ–љ–љ–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є –≤ 3% –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П —Б—В–∞–≤–Ї–∞ –њ—А–Є–±–ї–Є–ґ–∞–µ—В—Б—П –Ї 18,5 %, –∞ –њ—А–Є ¬Ђ–њ—А–Њ—Б—А–Њ—З–Ї–µ¬ї –≤ 10 % —Б–Њ—Б—В–∞–≤–Є—В –љ–µ –Љ–µ–љ–µ–µ 45,3 %.

–Ъ–Њ–љ–µ—З–љ–Њ, –љ–∞ –Ї—А–µ–і–Є—В–љ—Л–µ —Б—В–∞–≤–Ї–Є –≤–ї–Є—П—О—В –љ–µ —В–Њ–ї—М–Ї–Њ –ґ–µ–ї–∞–љ–Є—П –±–∞–љ–Ї–Њ–≤ –Ј–∞—А–∞–±–Њ—В–∞—В—М –њ–Њ–±–Њ–ї—М—И–µ –њ—А–Є–±—Л–ї–Є –Є –Ї–Њ–Љ–њ–µ–љ—Б–Є—А–Њ–≤–∞—В—М —Б–≤–Њ–Є —А–Є—Б–Ї–Є. –Ъ–∞–Ї –Љ—Л —Г–Ї–∞–Ј—Л–≤–∞–ї–Є –≤ –љ–∞—З–∞–ї–µ —А–∞–Ј–і–µ–ї–∞ –Њ–љ–Є –Ј–∞–≤–Є—Б—П—В –Є –Њ—В –і—А—Г–≥–Є—Е —Д–∞–Ї—В–Њ—А–Њ–≤, –њ—А–µ–ґ–і–µ –≤—Б–µ–≥–Њ –Њ—В —Ж–µ–љ—Л —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А–µ—Б—Г—А—Б–Њ–≤ –і–ї—П —Б–∞–Љ–Є—Е –±–∞–љ–Ї–Њ–≤. –Э–Њ, –µ—Б–ї–Є —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М –Ї—А–µ–і–Є—В–∞ –≤ –±–Њ–ї—М—И–Є–љ—Б—В–≤–µ —Б–ї—Г—З–∞–µ–≤, —П–≤–ї—П–µ—В—Б—П –Њ–њ—А–∞–≤–і–∞–љ–љ–Њ–є –њ—А–Є—З–Є–љ–Њ–є –Є–Ј–Љ–µ–љ–µ–љ–Є—П —Ж–µ–љ—Л –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ—А–Њ–і—Г–Ї—В–∞, —В–Њ –њ–Њ–≤—Л—И–µ–љ–Є–µ –њ—А–Є–±—Л–ї–Є –Є –Ї–Њ–Љ–њ–µ–љ—Б–∞—Ж–Є—П –≤–Њ–Ј—А–Њ—Б—И–Є—Е —А–Є—Б–Ї–Њ–≤ - –љ–∞–њ—А–Њ—В–Є–≤ –љ–µ —П–≤–ї—П–µ—В—Б—П.

–Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є–µ –±–∞–љ–Ї–Є –≤–Њ–≤–ї–µ—З–µ–љ—Л –≤ –њ–Њ—А–Њ—З–љ—Л–є –Ї—А—Г–≥, –Ї–Њ–≥–і–∞ –Ї—А–Є–Ј–Є—Б–љ—Л–є –њ–µ—А–Є–Њ–і —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є ¬Ђ–≤—Л–љ—Г–ґ–і–∞—О—В¬ї –њ–Њ–і–љ–Є–Љ–∞—В—М —Б—В–∞–≤–Ї—Г, —З—В–Њ–±—Л –њ–Њ–і–і–µ—А–ґ–∞—В—М —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В—М –±–Є–Ј–љ–µ—Б–∞ –Є —Б—Г–±—Б–Є–і–Є—А–Њ–≤–∞—В—М –њ–Њ—В–µ—А–Є –њ–Њ –±–µ–Ј–љ–∞–і–µ–ґ–љ—Л–Љ –Ї—А–µ–і–Є—В–∞–Љ –Ј–∞ —Б—З–µ—В –і–Њ–±—А–Њ–њ–Њ—А—П–і–Њ—З–љ—Л—Е –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤. –Т —В–Њ –ґ–µ –≤—А–µ–Љ—П —Г–і–Њ—А–Њ–ґ–∞–љ–Є–µ –Ї—А–µ–і–Є—В–∞ –њ—А–Є–≤–Њ–і–Є—В –Ї —Г–≤–µ–ї–Є—З–µ–љ–Є—О —А–Є—Б–Ї–∞ –љ–µ–≤–µ—А–љ–Њ–≥–Њ –Њ—В–±–Њ—А–∞ –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤.

–І—В–Њ–±—Л –Є–Ј–±–µ–ґ–∞—В—М —Г—Е—Г–і—И–µ–љ–Є—П –Ї–∞—З–µ—Б—В–≤–∞ –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П –Љ—Л –њ—А–µ–і–ї–∞–≥–∞–µ–Љ –≤–Њ—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М—Б—П —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є—П–Љ–Є —Г–њ–Њ–Љ—П–љ—Г—В—Л—Е –≤—Л—И–µ —Г—З–µ–љ—Л—Е. –Ґ–Њ –µ—Б—В—М, –≤ –љ—Л–љ–µ—И–љ–Є—Е –љ–µ —Б–∞–Љ—Л—Е –±–ї–∞–≥–Њ–њ—А–Є—П—В–љ—Л—Е —Г—Б–ї–Њ–≤–Є—П—Е –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞ –Њ—В–Ї–∞–Ј–∞—В—М—Б—П –Њ—В –њ–Њ–≤—Л—И–µ–љ–Є—П –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е —Б—В–∞–≤–Њ–Ї, –∞ –њ—А–Є–±–µ–≥–љ—Г—В—М –Ї –Љ–Њ–і–µ–ї–Є —А–∞—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є—П –Ї—А–µ–і–Є—В–∞ - –Њ–≥—А–∞–љ–Є—З–Є–≤–∞—В—М –µ–≥–Њ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є–µ. –†–∞—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є–µ –Ї—А–µ–і–Є—В–∞ –њ–Њ–і—А–∞–Ј—Г–Љ–µ–≤–∞–µ—В, —З—В–Њ –±–∞–љ–Ї–Є –і–Њ–ї–ґ–љ—Л —Г–і–µ—А–ґ–Є–≤–∞—В—М —Б—В–∞–≤–Ї–Є –љ–∞ –љ–µ–Ї–Њ—В–Њ—А–Њ–Љ —А–∞–≤–љ–Њ–≤–µ—Б–љ–Њ–Љ —Г—А–Њ–≤–љ–µ, —З—В–Њ–±—Л –њ—А–Є–≤–ї–µ—З—М –Ї–∞–Ї –Љ–Њ–ґ–љ–Њ –±–Њ–ї—М—И–µ –і–Њ–±—А–Њ—Б–Њ–≤–µ—Б—В–љ—Л—Е –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤ –Є —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞—В—М —Б–Є—Б—В–µ–Љ—Г –Њ—В–±–Њ—А–∞ –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤.

–Т —В–Њ –ґ–µ –≤—А–µ–Љ—П, —Г—Б—В–Њ–є—З–Є–≤–Њ–µ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–µ –Ї—А–µ–і–Є—В–∞ –≤–ї–µ—З–µ—В –Ј–∞ —Б–Њ–±–Њ–є –љ–µ–Ї–Њ—В–Њ—А—Л–µ –і—А—Г–≥–Є–µ –њ—А–Њ–±–ї–µ–Љ—Л. –°—А–µ–і–Є –љ–Є—Е –љ–∞–Є–±–Њ–ї–µ–µ –≤–∞–ґ–љ—Л–Љ–Є —П–≤–ї—П—О—В—Б—П —Н—Д—Д–µ–Ї—В ¬Ђ–њ—А–Є–±—Л–ї—М-–ї–Є–Ї–≤–Є–і–љ–Њ—Б—В—М¬ї –Є —Н—Д—Д–µ–Ї—В —Б–њ—А–Њ—Б–∞ –љ–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Є. –Ъ—А–µ–і–Є—В–љ–Њ–µ —А–∞—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є–µ –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ–Њ —Б–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П –љ–∞ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є—Е —А–µ–Ј—Г–ї—М—В–∞—В–∞—Е —А–µ–∞–ї—М–љ–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞. –Я—А–µ–і–њ—А–Є—П—В–Є—П –љ–µ –≤ —Б–Њ—Б—В–Њ—П–љ–Є–Є –Њ–±–µ—Б–њ–µ—З–Є—В—М –Њ–њ—В–Є–Љ–∞–ї—М–љ–Њ–µ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–µ —А–µ—Б—Г—А—Б–Њ–≤ –≤ –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ–Њ–Љ –њ–µ—А–Є–Њ–і–µ (—Н—Д—Д–µ–Ї—В ¬Ђ–њ—А–Є–±—Л–ї—М-–ї–Є–Ї–≤–Є–і–љ–Њ—Б—В—М¬ї). –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –Њ–љ–Є –≤—Л–љ—Г–ґ–і–µ–љ—Л –Њ—В–Ї–∞–Ј—Л–≤–∞—В—М—Б—П –Њ—В –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л—Е –Є–љ–≤–µ—Б—В–Є—Ж–Є–є, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –љ–µ –Љ–Њ–≥—Г—В —Б–≥–ї–∞–і–Є—В—М —Б–≤–Њ–Є —А–∞—Б—Е–Њ–і—Л –≤–Њ –≤—А–µ–Љ–µ–љ–Є (—Н—Д—Д–µ–Ї—В —Б–њ—А–Њ—Б–∞ –љ–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Є). –Ъ—А–µ–і–Є—В–љ–Њ–µ —А–∞—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є–µ –њ—А–Є–≤–Њ–і–Є—В –Ї —А–Њ—Б—В—Г –і–Є—Д—Д–µ—А–µ–љ—Ж–Є–∞—Ж–Є–Є –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤ –Є –і–Є—Б–Ї—А–Є–Љ–Є–љ–∞—Ж–Є–Њ–љ–љ–Њ–Љ—Г –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—О. –Я—А–Є—З–Є–љ–Њ–є —В–Њ–Љ—Г - –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ–∞—П –Ї–Њ—А—А–µ–ї—П—Ж–Є—П –Љ–µ–ґ–і—Г –∞–Ї—В–Є–≤–∞–Љ–Є –Ј–∞–µ–Љ—Й–Є–Ї–∞ –Є –і–Њ—Б—В—Г–њ–љ–Њ—Б—В—М—О –Ї—А–µ–і–Є—В–∞. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, —А–∞—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є–µ –Ї—А–µ–і–Є—В–∞, —Е–Њ—В—П –Є —П–≤–ї—П–µ—В—Б—П —А–∞–Ј—Г–Љ–љ–Њ–є –њ–Њ–ї–Є—В–Є–Ї–Њ–є —Б —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П –±–∞–љ–Ї–Њ–≤, –Є–Љ–µ–µ—В —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–µ –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ—Л–µ —Н—Д—Д–µ–Ї—В—Л –љ–∞ —А–µ–∞–ї—М–љ—Л–є —Б–µ–Ї—В–Њ—А.

–Х—Б–ї–Є —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—В—М —А–∞—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є–µ –Ї—А–µ–і–Є—В–∞ –Ї–∞–Ї –њ—А–Њ–≤–∞–ї –≤ –љ–Њ—А–Љ–∞–ї—М–љ–Њ–є —А–∞–±–Њ—В–µ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞, —В–Њ –Њ–љ —В—А–µ–±—Г–µ—В –≤–Љ–µ—И–∞—В–µ–ї—М—Б—В–≤–∞ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–∞ –і–ї—П —Б–≥–ї–∞–ґ–Є–≤–∞–љ–Є—П –љ–µ–≥–∞—В–Є–≤–љ—Л—Е –њ–Њ—Б–ї–µ–і—Б—В–≤–Є–є. –°–Љ—П–≥—З–Є—В—М —А–∞—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є–µ –Ї—А–µ–і–Є—В–∞ –њ–Њ–Ј–≤–Њ–ї—П—В —Б–ї–µ–і—Г—О—Й–Є–µ –Љ–µ—А—Л: –њ—А—П–Љ–Њ–µ —Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є–µ —А–µ–∞–ї—М–љ–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ –Є –ї—М–≥–Њ—В–љ–Њ–µ –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є–µ —Б–Њ —Б—В–Њ—А–Њ–љ—Л –≥–Њ—Б–±—О–і–ґ–µ—В–∞, —Б—Г–±—Б–Є–і–Є—А–Њ–≤–∞–љ–Є–µ –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є –Є –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е –≥–∞—А–∞–љ—В–Є–є. –Э–Њ –љ–∞–Є–±–Њ–ї–µ–µ —Н—Д—Д–µ–Ї—В–Є–≤–љ—Л–Љ–Є –±—Г–і—Г—В –Љ–µ—А—Л, –љ–µ–њ–Њ—Б—А–µ–і—Б—В–≤–µ–љ–љ–Њ —Б–љ–Є–ґ–∞—О—Й–Є–µ –Ї—А–µ–і–Є—В–љ—Л–є —А–Є—Б–Ї, - —А–∞—Б—И–Є—А–µ–љ–Є–µ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е –≥–∞—А–∞–љ—В–Є–є/–њ–Њ—А—Г—З–Є—В–µ–ї—М—Б—В–≤ –њ–Њ –Ї—А–µ–і–Є—В–∞–Љ. –У–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л–µ –≥–∞—А–∞–љ—В–Є–Є –њ–Њ –Ї—А–µ–і–Є—В–∞–Љ –љ–∞—Е–Њ–і—П—В —И–Є—А–Њ–Ї–Њ–µ —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–Є–µ –≤ –Х–≤—А–Њ–њ–µ, –Њ–љ–Є —В—А–µ–±—Г—О—В –Љ–µ–љ—М—И–µ–≥–Њ –Њ–±—К–µ–Љ–∞ —А–µ—Б—Г—А—Б–Њ–≤ –Є –њ—А–Є–±–ї–Є–ґ–∞—О—В –Ј–∞–µ–Љ—Й–Є–Ї–∞ –Ї —Б—В–∞–љ–і–∞—А—В–∞–Љ –Њ–±—Л—З–љ–Њ–≥–Њ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П. –Ш–Љ–µ–љ–љ–Њ –љ–∞ —Б–Є—Б—В–µ–Љ—Г —А–∞—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є—П –Ї—А–µ–і–Є—В–∞ –≤–Ї—Г–њ–µ —Б —Д–µ–і–µ—А–∞–ї—М–љ—Л–Љ–Є –Є —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л–Љ–Є –≥–∞—А–∞–љ—В–Є—П–Љ–Є —Б–ї–µ–і—Г–µ—В –њ–Њ–ї–Њ–ґ–Є—В—М—Б—П, –µ—Б–ї–Є –Љ—Л —Е–Њ—В–Є–Љ –±–ї–∞–≥–Њ–њ–Њ–ї—Г—З–љ–Њ –њ–µ—А–µ–ґ–Є—В—М –њ–µ—А–Є–Њ–і –Ї—А–Є–Ј–Є—Б–∞.

–Ю—Б–Њ–Ј–љ–∞–љ–Є–µ –љ–∞–і–≤–Є–≥–∞—О—Й–Є—Е—Б—П –њ—А–Њ–±–ї–µ–Љ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –∞–Ї—В–Є–≤–Є–Ј–Є—А–Њ–≤–∞–ї–Њ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є—Е –±–∞–љ–Ї–Њ–≤ –њ–Њ —А–µ—Б—В—А—Г–Ї—В—Г—А–Є–Ј–∞—Ж–Є–Є –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ—Л—Е –Ї—А–µ–і–Є—В–љ—Л—Е –њ–Њ—А—В—Д–µ–ї–µ–є, –Њ—Б–љ–Њ–≤–∞–љ–љ—Г—О –љ–∞ —Г—З–µ—В–µ –Њ—В—А–∞—Б–ї–µ–≤–Њ–є —Б–њ–µ—Ж–Є—Д–Є–Ї–Є. –Ю–і–љ–∞–Ї–Њ –Є–љ–µ—А—Ж–Є–Њ–љ–љ–Њ—Б—В—М —Б—В—А—Г–Ї—В—Г—А—Л –Њ—В—А–∞—Б–ї–µ–≤–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П –≤—Б–µ –µ—Й–µ —Б–Њ—Е—А–∞–љ—П–µ—В—Б—П. –≠—В–Њ —Б—В–∞–љ–Њ–≤–Є—В—Б—П –љ–µ–і–Њ–њ—Г—Б—В–Є–Љ—Л–Љ –≤ —Г—Б–ї–Њ–≤–Є—П—Е —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–є —А–µ—Ж–µ—Б—Б–Є–Є –Є —Б–∞–љ–Ї—Ж–Є–Њ–љ–љ–Њ–є –њ–Њ–ї–Є—В–Є–Ї–Є —Б–Њ —Б—В–Њ—А–Њ–љ—Л –µ–≤—А–Њ–њ–µ–є—Б–Ї–Њ–є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–є —Б–Є—Б—В–µ–Љ—Л. –Я–Њ—Н—В–Њ–Љ—Г –Љ—Л –њ—А–µ–і–ї–∞–≥–∞–µ–Љ –њ–∞—А–∞–ї–ї–µ–ї—М–љ–Њ —Б –Љ–Њ–і–µ–ї—М—О —А–∞—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є—П –Ї—А–µ–і–Є—В–Њ–≤ –Љ–Є–љ–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М –њ–Њ—В–µ—А–Є –Ј–∞ —Б—З–µ—В –њ—А–Њ–≤–µ–і–µ–љ–Є—П –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ–є –њ–Њ–ї–Є—В–Є–Ї–Є –њ—А–Њ–≥—А–µ—Б—Б–Є–≤–љ–Њ–є –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є–Є.

–Ф–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є—П –Ї—А–µ–і–Є—В–Њ–≤ –њ–Њ–Ј–≤–Њ–ї–Є—В –Ї–Њ–Љ–њ–µ–љ—Б–Є—А–Њ–≤–∞—В—М –њ–Њ—В–µ—А–Є, —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б –њ—А–Њ—Б—А–Њ—З–µ–љ–љ–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В—М—О –Њ–і–љ–Њ–≥–Њ –Ј–∞–µ–Љ—Й–Є–Ї–∞, –Ј–∞ —Б—З–µ—В –њ–Њ–ї—Г—З–µ–љ–Є—П –і–Њ—Е–Њ–і–Њ–≤ –Њ—В –і—А—Г–≥–Є—Е, –≤—Л–њ–Њ–ї–љ—П—О—Й–Є—Е –≤ —Б—А–Њ–Ї —Б–≤–Њ–Є –Ї—А–µ–і–Є—В–љ—Л–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞. –Ф–∞–љ–љ—Л–є –њ–Њ–і—Е–Њ–і –Љ–Њ–ґ–µ—В –≤ –Ї–∞–Ї–Њ–є-—В–Њ –Љ–µ—А–µ –њ–Њ–≤–ї–Є—П—В—М –љ–∞ –Є–Ј–Љ–µ–љ–µ–љ–Є–µ –Є–љ–µ—А—Ж–Є–Њ–љ–љ–Њ–є –Љ–Њ–і–µ–ї–Є –Њ—В—А–∞—Б–ї–µ–≤–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П –љ–∞—А—П–і—Г —Б –і—А—Г–≥–Є–Љ–Є –∞–љ—В–Є–Ї—А–Є–Ј–Є—Б–љ—Л–Љ–Є –Љ–µ—А–Њ–њ—А–Є—П—В–Є—П–Љ–Є.

–Т –Њ—В—З–µ—В–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Е –С–∞–љ–Ї–∞ –њ—А–Є—Б—Г—В—Б—В–≤—Г–µ—В –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –Њ –њ—А–Њ–≤–µ–і–µ–љ–Є–Є –њ–Њ–ї–Є—В–Є–Ї–Є –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є–Є –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П. –Т —В–Њ –ґ–µ –≤—А–µ–Љ—П, –µ–µ —Ж–µ–ї–µ–≤—Л–µ –Њ—А–Є–µ–љ—В–Є—А—Л, –Ї–Њ—В–Њ—А—Л–µ –њ—А–Є–љ–Є–Љ–∞—О—В—Б—П –љ–∞ –Њ—Б–љ–Њ–≤–µ –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Љ–Њ–і–µ–ї–Є—А–Њ–≤–∞–љ–Є—П, –љ–µ –Њ–њ—А–µ–і–µ–ї–µ–љ—Л.

–Р–љ–∞–ї–Є–Ј –Њ—В—А–∞—Б–ї–µ–≤—Л—Е —А–Є—Б–Ї–Њ–≤ –і–Њ–ї–ґ–µ–љ –±—Л—В—М –Њ—Б–љ–Њ–≤–∞–љ –љ–∞ –Є–Ј—Г—З–µ–љ–Є–Є —А–∞–Ј–ї–Є—З–љ—Л—Е –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В–µ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Ј–∞–µ–Љ—Й–Є–Ї–∞ –Ї–∞–Ї –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—П –Ї–∞–Ї–Њ–є-–ї–Є–±–Њ –Њ—В—А–∞—Б–ї–Є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є. –Ъ —З–Є—Б–ї—Г —В–∞–Ї–Є—Е –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В–µ–є –Љ–Њ–ґ–љ–Њ –Њ—В–љ–µ—Б—В–Є —Ж–µ–љ–Њ–Њ–±—А–∞–Ј–Њ–≤–∞–љ–Є–µ, —Б—В—А—Г–Ї—В—Г—А—Г –Ј–∞—В—А–∞—В, –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ—Г—О –њ–Њ–Ј–Є—Ж–Є—О, —Е–∞—А–∞–Ї—В–µ—А –Љ–µ–ґ–Њ—В—А–∞—Б–ї–µ–≤—Л—Е —Б–≤—П–Ј–µ–є.

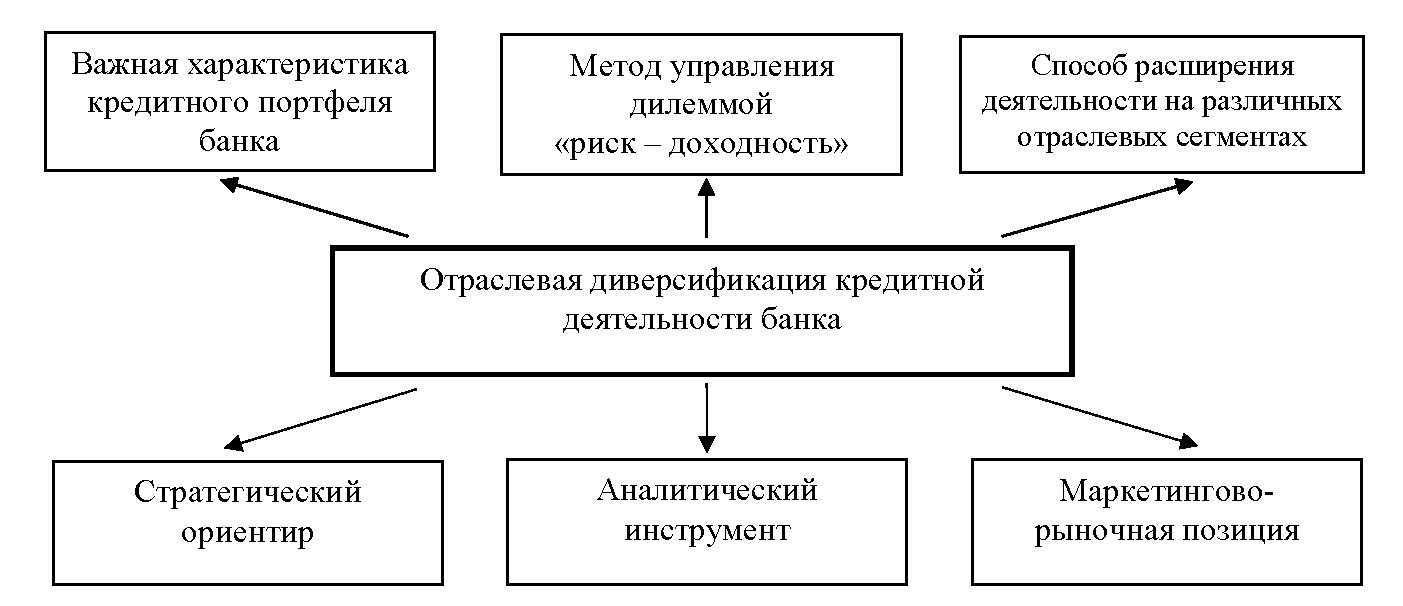

–Ю—В—А–∞—Б–ї–µ–≤—Л–µ –∞—Б–њ–µ–Ї—В—Л –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є–Є –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е –Ї—А–µ–і–Є—В–Њ–≤ –≤ —Б–Њ–≤—А–µ–Љ–µ–љ–љ–Њ–є —А–Њ—Б—Б–Є–є—Б–Ї–Њ–є –Є –Ј–∞—А—Г–±–µ–ґ–љ–Њ–є –ї–Є—В–µ—А–∞—В—Г—А–µ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—О—В—Б—П –љ–µ–Њ–і–љ–Њ–Ј–љ–∞—З–љ–Њ. –Ф–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є—П –Љ–Њ–ґ–µ—В –±—Л—В—М –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–∞ –Ї–∞–Ї —Б—В—А–∞—В–µ–≥–Є—П, –Є–Љ–µ—О—Й–∞—П —А–∞–Ј–ї–Є—З–љ—Л–µ –∞—Б–њ–µ–Ї—В—Л –≤ —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Є—Е –њ—А–Њ—Ж–µ—Б—Б–∞—Е –±–∞–љ–Ї–∞ (—А–Є—Б. 1). –°–ї–µ–і—Г–µ—В –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ –і–∞–љ–љ–∞—П –њ–ї–Њ—Б–Ї–Њ—Б—В—М –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є–є —П–≤–ї—П–µ—В—Б—П –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ –Є–Ј—Г—З–µ–љ–љ–Њ–є –Є —В—А–µ–±—Г–µ—В –і–∞–ї—М–љ–µ–є—И–µ–≥–Њ —А–∞–Ј–≤–Є—В–Є—П.

–†–Є—Б. 1.2. –Ю—В—А–∞—Б–ї–µ–≤–∞—П –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є—П –Ї–∞–Ї –Љ–љ–Њ–≥–Њ–∞—Б–њ–µ–Ї—В–љ–Њ–µ –њ–Њ–љ—П—В–Є–µ

–° –њ—А–Њ–±–ї–µ–Љ–Њ–є –≤—Л–±–Њ—А–∞ –∞–Ї—В–Є–≤–Њ–≤ –љ–µ—А–∞–Ј—А—Л–≤–љ–Њ —Б–≤—П–Ј–∞–љ–Њ –Њ–±–Њ—Б–љ–Њ–≤–∞–љ–Є–µ –њ—А–Њ–≤–µ–і–µ–љ–Є—П –њ–Њ–ї–Є—В–Є–Ї–Є –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є–Є –Ї–∞–Ї –Љ–µ—В–Њ–і–∞ —Б–љ–Є–ґ–µ–љ–Є—П —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А–Є—Б–Ї–Њ–≤ –њ—А–Є –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є–Є. –°–Љ—Л—Б–ї –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є–Є –Ј–∞–Ї–ї—О—З–∞–µ—В—Б—П –≤ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–Є —А–Є—Б–Ї–∞ —Б—А–µ–і–Є –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е —А–∞–Ј–ї–Є—З–љ—Л—Е –∞–Ї—В–Є–≤–Њ–≤ –≤ –њ–Њ—А—В—Д–µ–ї–µ —Б —Ж–µ–ї—М—О —Б–љ–Є–ґ–µ–љ–Є—П –µ–≥–Њ –Њ–±—Й–µ–≥–Њ —А–Є—Б–Ї–∞.

–Т–Ї–ї–∞–і–Њ–Љ –≤ –њ—А–∞–≤–Є–ї—М–љ—Г—О –њ–Њ–ї–Є—В–Є–Ї—Г –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є–Є –љ–µ–ї—М–Ј—П —Б—З–Є—В–∞—В—М ¬Ђ—В–Њ—З–µ—З–љ—Л–µ¬ї –Њ—Ж–µ–љ–Ї–Є –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ—Л—Е –±–Є–Ј–љ–µ—Б–Њ–≤ –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є—Е –±–∞–љ–Ї–Њ–≤ –љ–∞ –Њ—Б–љ–Њ–≤–µ –Њ—Ж–µ–љ–Ї–Є –Њ—В–і–µ–ї—М–љ—Л—Е —Д–∞–Ї—В–Њ—А–Њ–≤ –љ–µ–Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ—Б—В–Є. –Э–µ–Њ–±—Е–Њ–і–Є–Љ–∞ –ґ–µ—Б—В–Ї–∞—П –Є –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–∞—П –њ–Њ—А—В—Д–µ–ї—М–љ–∞—П —Б—В—А–∞—В–µ–≥–Є—П. –Т —А–∞–Љ–Ї–∞—Е –њ–Њ—А—В—Д–µ–ї—М–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є –≤ –Њ–±–ї–∞—Б—В–Є –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П —Ж–µ–ї–µ—Б–Њ–Њ–±—А–∞–Ј–љ–Њ —А–∞–Ј—А–∞–±–∞—В—Л–≤–∞—В—М —В–∞–Ї—В–Є—З–µ—Б–Ї–Є–µ –Љ–µ—А–Њ–њ—А–Є—П—В–Є—П, –љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Л–µ –љ–∞ —Б–љ–Є–ґ–µ–љ–Є–µ –љ–µ —В–Њ–ї—М–Ї–Њ –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л—Е —А–Є—Б–Ї–Њ–≤ –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤, –љ–Њ –Є –љ–∞ —Б–љ–Є–ґ–µ–љ–Є–µ —А–Є—Б–Ї–∞ –њ–Њ –Њ–і–љ–Њ—А–Њ–і–љ—Л–Љ –≥—А—Г–њ–њ–∞–Љ –Ї—А–µ–і–Є—В–Њ–≤ –Є –њ–Њ –њ–Њ—А—В—Д–µ–ї—О –≤ —Ж–µ–ї–Њ–Љ.

–Я—А–µ–і–ї–∞–≥–∞–µ–Љ—Л–є –љ–∞–Љ–Є –њ–Њ–і—Е–Њ–і –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є–Љ –±–∞–љ–Ї–∞–Љ –∞–љ–∞–ї–Є–Ј–Є—А–Њ–≤–∞—В—М —Б—В–µ–њ–µ–љ—М –Њ—В—А–∞—Б–ї–µ–≤–Њ–є –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є–Є –Є –Ї–Њ–љ—Ж–µ–љ—В—А–∞—Ж–Є–Є –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П, –∞ —В–∞–Ї–ґ–µ –њ—А–Њ–≤–Њ–і–Є—В—М –Њ—Ж–µ–љ–Ї—Г —А–Є—Б–Ї–∞ –Є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є.

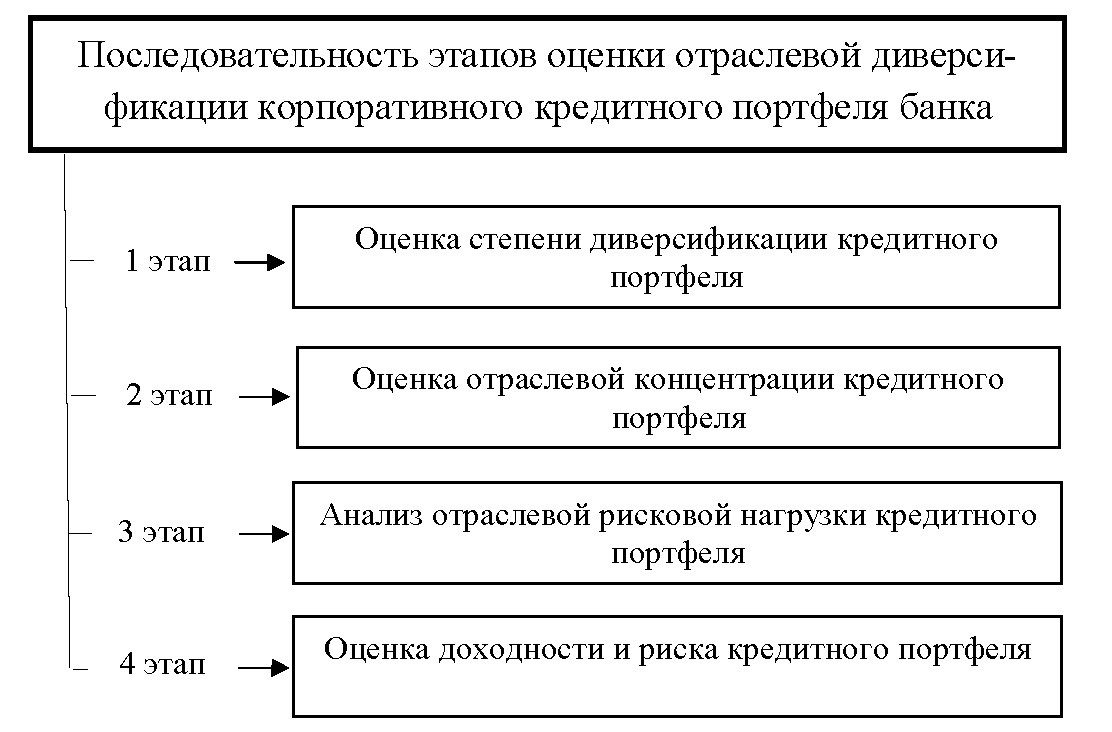

–Ы–Њ–≥–Є—З–µ—Б–Ї–∞—П —Б—Е–µ–Љ–∞ –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ—Л—Е –њ—А–Њ—Ж–µ–і—Г—А –Њ—В—А–∞—Б–ї–µ–≤–Њ–є –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є–Є –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ–Њ–≥–Њ –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–∞ –≤ –≤–Є–і–µ –ї–Њ–≥–Є—З–µ—Б–Ї–Њ–є —Б—Е–µ–Љ—Л –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ—Л—Е –њ—А–Њ—Ж–µ–і—Г—А –љ–∞ —А–Є—Б—Г–љ–Ї–µ 1.2.

–†–Є—Б. 1.3. –°—Е–µ–Љ–∞ –њ—А–Њ–≤–µ–і–µ–љ–Є—П –Њ—Ж–µ–љ–Ї–Є –Њ—В—А–∞—Б–ї–µ–≤–Њ–є –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є–Є –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П –±–∞–љ–Ї–∞

–° –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є –Є–Љ–µ–µ—В —Б–Љ—Л—Б–ї –≥–Њ–≤–Њ—А–Є—В—М –Њ–± –Є–љ—В–µ–≥—А–Є—А–Њ–≤–∞–љ–љ–Њ–є –Њ—Ж–µ–љ–Ї–µ —А–Є—Б–Ї–Њ–≤—Л—Е —Д–∞–Ї—В–Њ—А–Њ–≤ –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П –±–∞–љ–Ї–∞. –° —Г—З–µ—В–Њ–Љ –≤—Л—И–µ—Б–Ї–∞–Ј–∞–љ–љ–Њ–≥–Њ —А–∞—Б–Ї—А–Њ–µ–Љ —Б–Њ–і–µ—А–ґ–∞–љ–Є–µ –Ї–∞–ґ–і–Њ–є –њ—А–Њ—Ж–µ–і—Г—А—Л –њ—А–µ–і–ї–∞–≥–∞–µ–Љ–Њ–є –Љ–µ—В–Њ–і–Є–Ї–Є.

–≠—В–∞–њ 1. –Ю—Ж–µ–љ–Ї–∞ —Б—В–µ–њ–µ–љ–Є –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є–Є –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П. –Р–љ–∞–ї–Є–Ј –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ –Њ—В—А–∞—Б–ї–µ–≤—Л—Е –≥—А—Г–њ–њ –≤ –њ–Њ—А—В—Д–µ–ї–µ –њ—А–µ–і—Г—Б–Љ–∞—В—А–Є–≤–∞–µ—В —А–∞–љ–ґ–Є—А–Њ–≤–∞–љ–Є–µ —Б—В–µ–њ–µ–љ–µ–є –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є–Є –Њ—В –љ–Є–Ј–Ї–Њ–є –і–Њ —З—А–µ–Ј–≤—Л—З–∞–є–љ–Њ –≤—Л—Б–Њ–Ї–Њ–є. –Х—Б–ї–Є n вАУ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –Њ—В—А–∞—Б–ї–µ–≤—Л—Е –≥—А—Г–њ–њ, —В–Њ —Б—В–µ–њ–µ–љ—М –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є–Є –њ–Њ—А—В—Д–µ–ї—П –Љ–Њ–ґ–љ–Њ –Њ–њ—А–µ–і–µ–ї–Є—В—М —Б–ї–µ–і—Г—О—Й–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ:

-

–љ–Є–Ј–Ї–∞—П –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є—П, –µ—Б–ї–Є n вЙ§ 3;

-

—Б—А–µ–і–љ—П—П –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є—П, –µ—Б–ї–Є 4 вЙ§ n вЙ§ 7;

-

–і–Њ—Б—В–∞—В–Њ—З–љ–∞—П –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є—П, –µ—Б–ї–Є 8 вЙ§ n вЙ§ 10;

-

–≤—Л—Б–Њ–Ї–∞—П –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є—П, –µ—Б–ї–Є 11 вЙ§ n вЙ§ 13;

-

—З—А–µ–Ј–Љ–µ—А–љ–∞—П. –Є–ї–Є –≥–Є–њ–µ—А–і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є—П, –µ—Б–ї–Є n вЙ• 14.

–Т —Б–ї—Г—З–∞–µ –≤—Л—Б–Њ–Ї–Њ–є –Є —З—А–µ–Ј–Љ–µ—А–љ–Њ–є —Б—В–µ–њ–µ–љ–Є –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є–Є –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є–µ –±–∞–љ–Ї–Є –Љ–Њ–≥—Г—В —Б—В–Њ–ї–Ї–љ—Г—В—М—Б—П —Б ¬Ђ–ї–Њ–≤—Г—И–Ї–∞–Љ–Є¬ї –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є–Є, –Ї–Њ—В–Њ—А—Л–µ —Б–≤—П–Ј–∞–љ—Л —Б —В—А—Г–і–љ–Њ—Б—В—П–Љ–Є —Г–њ—А–∞–≤–ї–µ–љ–Є—П –±–Њ–ї—М—И–Є–Љ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ–Љ –Њ—В—А–∞—Б–ї–µ–≤—Л—Е —Б–µ–≥–Љ–µ–љ—В–Њ–≤. –Р–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–∞—П —Б–Є—Б—В–µ–Љ–∞ —А–µ–≥–Є–Њ–љ–∞–ї—М–љ–Њ–≥–Њ –±–∞–љ–Ї–∞ –љ–µ –≤—Б–µ–≥–і–∞ –Њ–±–µ—Б–њ–µ—З–µ–љ–∞ –Ї–∞—З–µ—Б—В–≤–µ–љ–љ–Њ–є —Б–Є—Б—В–µ–Љ–Њ–є –Љ–Њ–љ–Є—В–Њ—А–Є–љ–≥–∞ –Њ—В—А–∞—Б–ї–µ–≤—Л—Е —А–Є—Б–Ї–Њ–≤ –њ—А–Є –Є—Е –Љ–љ–Њ–≥–Њ–∞—Б–њ–µ–Ї—В–љ–Њ—Б—В–Є, –≤—Л—Б–Њ–Ї–Њ–Ї–≤–∞–ї–Є—Д–Є—Ж–Є—А–Њ–≤–∞–љ–љ—Л–Љ–Є —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В–∞–Љ–Є –і–ї—П –∞–љ–∞–ї–Є–Ј–∞ –Ї—А–µ–і–Є—В–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤ –Є–Ј —А–∞–Ј–ї–Є—З–љ—Л—Е –Њ—В—А–∞—Б–ї–µ–є. –Ю—Б–Њ–±–µ–љ–љ–Њ —П–≤–љ–Њ —Н—В–∞ –њ—А–Њ–±–ї–µ–Љ–∞ –Љ–Њ–ґ–µ—В –Ї–Њ—Б–љ—Г—В—М—Б—П –Њ—В—А–∞—Б–ї–µ–є —В–∞–Ї –љ–∞–Ј—Л–≤–∞–µ–Љ–Њ–є –љ–Њ–≤–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є вАУ —В–µ–ї–µ–Ї–Њ–Љ–Љ—Г–љ–Є–Ї–∞—Ж–Є–Є, –Љ–µ–і–Є–∞-–±–Є–Ј–љ–µ—Б, –Є–љ—В–µ—А–љ–µ—В-–Ї–Њ–Љ–њ–∞–љ–Є–Є. –Ъ —В–Њ–Љ—Г –ґ–µ —Г–≤–µ–ї–Є—З–µ–љ–Є–µ –Ј–∞—В—А–∞—В –љ–∞ –∞–љ–∞–ї–Є–Ј, –Љ–Њ–љ–Є—В–Њ—А–Є–љ–≥ –Є –њ–Њ–і–≥–Њ—В–Њ–≤–Ї—Г –Ї–ї–∞—Б—Б–љ—Л—Е –∞–љ–∞–ї–Є—В–Є–Ї–Њ–≤ –Љ–Њ–ґ–µ—В –Њ–Ї–∞–Ј–∞—В—М—Б—П –љ–µ—А–µ–љ—В–∞–±–µ–ї—М–љ—Л–Љ.

–Ф–Њ–њ—Г—Б–Ї–∞—П –≤—Л—Б–Њ–Ї—Г—О –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є—О, –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є–µ –±–∞–љ–Ї–Є –Љ–Њ–≥—Г—В –≤—Л–њ—Г—Б—В–Є—В—М ¬Ђ–њ—А–Њ—Б—А–Њ—З–Ї—Г¬ї –Є–Ј-–њ–Њ–і –Ї–Њ–љ—В—А–Њ–ї—П, —З—В–Њ –≤–ї–µ—З–µ—В –Ј–∞ —Б–Њ–±–Њ–є —А–Њ—Б—В —А–µ–Ј–µ—А–≤–Њ–≤ –љ–∞ –≤–Њ–Ј–Љ–Њ–ґ–љ—Л–µ –њ–Њ—В–µ—А–Є –њ–Њ –Ї—А–µ–і–Є—В–∞–Љ –Є –њ–Њ–≤—Л—И–∞–µ—В —Б–Њ–≤–Њ–Ї—Г–њ–љ—Л–є —А–Є—Б–Ї –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П.

–Ф–ї—П –±–Њ–ї–µ–µ –≥–ї—Г–±–Њ–Ї–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞ –Њ—В—А–∞—Б–ї–µ–≤–Њ–є —Б—В—А—Г–Ї—В—Г—А—Л –Ї—А–µ–і–Є—В–љ—Л—Е –≤–ї–Њ–ґ–µ–љ–Є–є –±—Г–і–µ—В –њ–Њ–ї–µ–Ј–љ—Л–Љ —А–∞–Ј–і–µ–ї–Є—В—М –Њ—В—А–∞—Б–ї–µ–≤—Л–µ –≥—А—Г–њ–њ—Л –љ–∞ –±–Њ–ї–µ–µ –Љ–µ–ї–Ї–Є–µ –њ–Њ–і–Њ—В—А–∞—Б–ї–Є, –Є–Љ–µ—О—Й–Є–µ —Б–≤–Њ—О –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–Њ-—Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї—Г—О —Б–њ–µ—Ж–Є—Д–Є–Ї—Г. –Т —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–є –ї–Є—В–µ—А–∞—В—Г—А–µ —В–∞–Ї–Њ–µ —А–∞–Ј–і–µ–ї–µ–љ–Є–µ –љ–∞ –њ–Њ–і–Њ—В—А–∞—Б–ї–Є –љ–∞–Ј—Л–≤–∞—О—В –Њ—В—А–∞—Б–ї–µ–≤–Њ–є –і–µ—В–∞–ї–Є–Ј–∞—Ж–Є–µ–є, –≤–µ—А—В–Є–Ї–∞–ї—М–љ–Њ–є –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є–µ–є –Є–ї–Є –≥—А–∞–љ—Г–ї–Є—А–Њ–≤–∞–љ–Є–µ–Љ

–≠—В–∞–њ 2. –Ю—Ж–µ–љ–Ї–∞ –Њ—В—А–∞—Б–ї–µ–≤–Њ–є –Ј–∞–≥—А—Г–ґ–µ–љ–љ–Њ—Б—В–Є (–Ї–Њ–љ—Ж–µ–љ—В—А–∞—Ж–Є–Є) –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П. –≠—В–∞ –Њ—Ж–µ–љ–Ї–∞ –Љ–Њ–ґ–µ—В –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—М—Б—П –љ–∞ –Њ—Б–љ–Њ–≤–µ —А–∞—Б—З–µ—В–∞ –≤–µ—Б–∞ –Ї–∞–ґ–і–Њ–є –Њ—В—А–∞—Б–ї–Є –≤ –њ–Њ—А—В—Д–µ–ї–µ.

–Т –Ї–∞—З–µ—Б—В–≤–µ –Љ–µ—А—Л –Њ—В—А–∞—Б–ї–µ–≤–Њ–є –Ї–Њ–љ—Ж–µ–љ—В—А–∞—Ж–Є–Є –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П –Љ–Њ–ґ–µ—В —В–∞–Ї–ґ–µ —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М—Б—П –Є–љ–і–µ–Ї—Б –Ї–Њ–љ—Ж–µ–љ—В—А–∞—Ж–Є–Є –•–µ—А—Д–Є–љ–і–∞–ї—П вАУ –•–Є—А—И–Љ–∞–љ–∞ (HHI):

HHI = S12 + S22 + ... + Sn2,

–≥–і–µ Si вАУ –і–Њ–ї—П i-–є –Њ—В—А–∞—Б–ї–Є –≤ —Б–Њ—Б—В–∞–≤–µ –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П:

n вАУ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –Њ—В—А–∞—Б–ї–µ–є –≤ –Ї—А–µ–і–Є—В–љ–Њ–Љ –њ–Њ—А—В—Д–µ–ї–µ.

–Ф–ї—П –Њ—Ж–µ–љ–Ї–Є —Б—В–µ–њ–µ–љ–Є –Њ—В—А–∞—Б–ї–µ–≤–Њ–є –Ї–Њ–љ—Ж–µ–љ—В—А–∞—Ж–Є–Є –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –Њ—Ж–µ–љ–Њ—З–љ–∞—П —И–Ї–∞–ї–∞ HHI :

-

–≤—Л—Б–Њ–Ї–Њ–Ї–Њ–љ—Ж–µ–љ—В—А–Є—А–Њ–≤–∞–љ–љ—Л–є –њ–Њ—А—В—Д–µ–ї—М, –µ—Б–ї–Є 1800 < HHI <10000;

-

—Г–Љ–µ—А–µ–љ–љ–Њ-–Ї–Њ–љ—Ж–µ–љ—В—А–Є—А–Њ–≤–∞–љ–љ—Л–є –њ–Њ—А—В—Д–µ–ї—М, –µ—Б–ї–Є 1000 < HHI < 1800;

-

–љ–Є–Ј–Ї–Њ–Ї–Њ–љ—Ж–µ–љ—В—А–Є—А–Њ–≤–∞–љ–љ—Л–є –њ–Њ—А—В—Д–µ–ї—М, –µ—Б–ї–Є HHI < 1000.

–Т —А–∞–Љ–Ї–∞—Е –Ї—А–µ–і–Є—В–љ–Њ–є –њ–Њ–ї–Є—В–Є–Ї–Є –±–∞–љ–Ї–∞ –њ—А–Њ–≤–Њ–і–Є—В—Б—П –Ї–Њ–љ—В—А–Њ–ї—М –Ј–∞ —Б–Њ–±–ї—О–і–µ–љ–Є–µ–Љ –Њ—В—А–∞—Б–ї–µ–≤—Л—Е –ї–Є–Љ–Є—В–Њ–≤. –Ґ–∞–Ї—В–Є—З–µ—Б–Ї–∞—П –Ј–∞–і–∞—З–∞ –і–∞–љ–љ–Њ–є –њ—А–Њ—Ж–µ–і—Г—А—Л вАУ –љ–µ –і–Њ–њ—Г—Б—В–Є—В—М –Ї–Њ–љ—Ж–µ–љ—В—А–∞—Ж–Є–Є —А–Є—Б–Ї–Њ–≤ –≤ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л—Е –Њ—В—А–∞—Б–ї—П—Е –≤–Њ –Є–Ј–±–µ–ґ–∞–љ–Є–µ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е –њ–Њ—В–µ—А—М. –Ґ–∞–Ї–Є–µ –њ–Њ—В–µ—А–Є, –≤–Њ–Ј–љ–Є–Ї–∞—О—Й–Є–µ –≤—Б–ї–µ–і—Б—В–≤–Є–µ –љ–µ–≤–Њ–Ј–≤—А–∞—В–∞ –Ї—А–µ–і–Є—В–Њ–≤, –≤ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–є –ї–Є—В–µ—А–∞—В—Г—А–µ –њ–Њ–ї—Г—З–Є–ї–Є –љ–∞–Ј–≤–∞–љ–Є–µ —И—В—А–∞—Д–Њ–≤ –Ј–∞ –Ї–Њ–љ—Ж–µ–љ—В—А–∞—Ж–Є—О. –Ы–Є–Љ–Є—В—Л –њ–Њ –Њ—В—А–∞—Б–ї—П–Љ —П–≤–ї—П—О—В—Б—П –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П–Љ–Є –њ—А–µ–і–µ–ї—М–љ—Л—Е —Б—Г–Љ–Љ –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П –њ—А–µ–і–њ—А–Є—П—В–Є–є –Ї–Њ–љ–Ї—А–µ—В–љ—Л—Е –Њ—В—А–∞—Б–ї–µ–є.

–Э–∞ –і–∞–љ–љ–Њ–Љ —Н—В–∞–њ–µ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Г—З–Є—В—Л–≤–∞—В—М –≤–Ј–∞–Є–Љ–Њ—Б–≤—П–Ј—М –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є–Є –Є –ї–Є–Љ–Є—В–Є—А–Њ–≤–∞–љ–Є—П –Ї–∞–Ї –Љ–µ—В–Њ–і–Њ–≤ —Г–њ—А–∞–≤–ї–µ–љ–Є—П —А–Є—Б–Ї–∞–Љ–Є. –Ъ–∞–Ї –њ—А–∞–≤–Є–ї–Њ, –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є—П –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –њ—Г—В–µ–Љ –ї–Є–Љ–Є—В–Є—А–Њ–≤–∞–љ–Є—П —А–Є—Б–Ї–∞. –Ю—В–ї–Є—З–Є–µ —Б–Њ—Б—В–Њ–Є—В –≤ —В–Њ–Љ, —З—В–Њ –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є—П –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П –і–ї—П —Б–љ–Є–ґ–µ–љ–Є—П —А–Є—Б–Ї–∞ –њ–Њ—А—В—Д–µ–ї—П –≤ —Ж–µ–ї–Њ–Љ, –∞ –ї–Є–Љ–Є—В–Є—А–Њ–≤–∞–љ–Є–µ вАУ –і–ї—П –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–є –Њ–њ–µ—А–∞—Ж–Є–Є (–Ј–∞–µ–Љ—Й–Є–Ї–∞, –Њ—В—А–∞—Б–ї–Є, —В–µ—А—А–Є—В–Њ—А–Є–Є)

–≠—В–∞–њ 3. –Р–љ–∞–ї–Є–Ј –Њ—В—А–∞—Б–ї–µ–≤–Њ–є —А–Є—Б–Ї–Њ–≤–Њ–є –љ–∞–≥—А—Г–Ј–Ї–Є –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П –љ–∞ –Њ—Б–љ–Њ–≤–µ –Ї–ї–∞—Б—В–µ—А–Є–Ј–∞—Ж–Є–Є –Њ—В—А–∞—Б–ї–µ–є –њ–Њ —Б—В–µ–њ–µ–љ–Є –Ї—А–µ–і–Є—В–љ–Њ–є –њ—А–Є–≤–ї–µ–Ї–∞—В–µ–ї—М–љ–Њ—Б—В–Є —Б —Г—З–µ—В–Њ–Љ –Њ—В—А–∞—Б–ї–µ–≤—Л—Е —А–Є—Б–Ї-—Д–∞–Ї—В–Њ—А–Њ–≤.

–Ф–ї—П —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –і–∞–љ–љ–Њ–є –њ—А–Њ—Ж–µ–і—Г—А—Л –њ—А–µ–і–ї–∞–≥–∞–µ–Љ —Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М —В—А–Є –≥—А—Г–њ–њ—Л –Њ—В—А–∞—Б–ї–µ–є –њ–Њ —Б—В–µ–њ–µ–љ–Є –Ї—А–µ–і–Є—В–љ–Њ–є –њ—А–Є–≤–ї–µ–Ї–∞—В–µ–ї—М–љ–Њ—Б—В–Є: —Б—В–∞–±–Є–ї—М–љ—Л–µ (–•1), –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ —Б—В–∞–±–Є–ї—М–љ—Л–µ (–•2) –Є –љ–µ—Б—В–∞–±–Є–ї—М–љ—Л–µ (–•3). –У—А—Г–њ–њ–Є—А–Њ–≤–Ї–∞ –Њ—В—А–∞—Б–ї–µ–є –Љ–Њ–ґ–µ—В –±—Л—В—М –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–∞ –љ–∞ –Њ—Б–љ–Њ–≤–µ —А–∞–Ј–ї–Є—З–љ—Л—Е –Ї—А–Є—В–µ—А–Є–µ–≤, –Њ—В—А–∞–ґ–∞—О—Й–Є—Е —Г—А–Њ–≤–µ–љ—М —А–Є—Б–Ї–∞ –љ–µ–≤–Њ–Ј–≤—А–∞—В–∞ –Ї—А–µ–і–Є—В–∞ –њ—А–µ–і–њ—А–Є—П—В–Є–µ–Љ –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–є –Њ—В—А–∞—Б–ї–Є. –Ъ —З–Є—Б–ї—Г —В–∞–Ї–Є—Е –Ї—А–Є—В–µ—А–Є–µ–≤ –∞–≤—В–Њ—А–∞–Љ–Є –±—Л–ї–Є –≤—Л–±—А–∞–љ—Л —Б–ї–µ–і—Г—О—Й–Є–µ –Њ—В—А–∞—Б–ї–µ–≤—Л–µ —А–Є—Б–Ї-—Д–∞–Ї—В–Њ—А—Л:

1) —Г—А–Њ–≤–µ–љ—М —Б–∞–Љ–Њ—Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є—П –Њ—В—А–∞—Б–ї–Є;

2) –і–Њ–ї—П –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –њ–µ—А–µ–і –±–∞–љ–Ї–∞–Љ–Є –≤ –Њ–±—Й–µ–Љ –Њ–±—К–µ–Љ–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –њ—А–µ–і–њ—А–Є—П—В–Є–є –Њ—В—А–∞—Б–ї–Є;

3) –і–Њ–ї—П –њ—А–Њ—Б—А–Њ—З–µ–љ–љ–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є –Њ—В—А–∞—Б–ї–Є –≤ –Њ–±—Й–µ–Љ –Њ–±—К–µ–Љ–µ –≤—Л–і–∞–љ–љ—Л—Е

–Ї—А–µ–і–Є—В–Њ–≤;

4) –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В —В–µ–Ї—Г—Й–µ–є –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В–Є –≤ –Њ—В—А–∞—Б–ї–Є;

5) —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В—М –∞–Ї—В–Є–≤–Њ–≤ –Њ—В—А–∞—Б–ї–Є;

6) –Є–љ–≤–µ—Б—В–Є—Ж–Є–Є –≤ –Њ—Б–љ–Њ–≤–љ–Њ–є –Ї–∞–њ–Є—В–∞–ї –≤ –Њ—В—А–∞—Б–ї–Є;

7) –Є–љ–і–µ–Ї—Б –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є —Г–≤–µ—А–µ–љ–љ–Њ—Б—В–Є –≤ –Њ—В—А–∞—Б–ї–Є.

–Т –Ї–∞—З–µ—Б—В–≤–µ –∞–љ–∞–ї–Є–Ј–Є—А—Г–µ–Љ–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –њ–Њ –≤—Л—И–µ–њ–µ—А–µ—З–Є—Б–ї–µ–љ–љ—Л–Љ —А–Є—Б–Ї-—Д–∞–Ї—В–Њ—А–∞–Љ –±—Г–і—Г—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ—Л –њ—Г–±–ї–Є–Ї—Г–µ–Љ—Л–µ –і–∞–љ–љ—Л–µ –Њ—Д–Є—Ж–Є–∞–ї—М–љ—Л—Е —Б–∞–є—В–Њ–≤ –С–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є –Є –§–µ–і–µ—А–∞–ї—М–љ–Њ–є —Б–ї—Г–ґ–±—Л —Б—В–∞—В–Є—Б—В–Є–Ї–Є.

–Т —А–µ–Ј—Г–ї—М—В–∞—В–µ –≥—А—Г–њ–њ–Є—А–Њ–≤–Ї–Є –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤ –Њ—В—А–∞—Б–ї–µ–≤–Њ–є —Б–Њ—Б—В–∞–≤ –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П (–Ъ–Я) –±—Г–і–µ—В —Е–∞—А–∞–Ї—В–µ—А–Є–Ј–Њ–≤–∞—В—М—Б—П —Г—А–∞–≤–љ–µ–љ–Є–µ–Љ:

–Ъ–Я = –∞ √Ч –•1 + b √Ч –•2 + c √Ч –•3,

–≥–і–µ –∞ вАУ —Б—Г–Љ–Љ–∞ –≤–µ—Б–Њ–≤ –Њ—В—А–∞—Б–ї–µ–є, –≤—Е–Њ–і—П—Й–Є—Е –≤–Њ –Љ–љ–Њ–ґ–µ—Б—В–≤–Њ –•1;

b вАУ —Б—Г–Љ–Љ–∞ –≤–µ—Б–Њ–≤ –Њ—В—А–∞—Б–ї–µ–є, –≤—Е–Њ–і—П—Й–Є—Е –≤–Њ –Љ–љ–Њ–ґ–µ—Б—В–≤–Њ –•2;

—Б вАУ —Б—Г–Љ–Љ–∞ –≤–µ—Б–Њ–≤ –Њ—В—А–∞—Б–ї–µ–є, –≤—Е–Њ–і—П—Й–Є—Е –≤–Њ –Љ–љ–Њ–ґ–µ—Б—В–≤–Њ –•3.

–Я–Њ–ї—Г—З–µ–љ–љ–Њ–µ —Г—А–∞–≤–љ–µ–љ–Є–µ –Њ—В—А–∞–ґ–∞–µ—В –њ—А–Њ–њ–Њ—А—Ж–Є—О –Њ—В—А–∞—Б–ї–µ–є –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П –±–∞–љ–Ї–∞ –њ–Њ —Б—В–µ–њ–µ–љ–Є –≤—Л—А–∞–ґ–µ–љ–љ–Њ—Б—В–Є –Њ—В—А–∞—Б–ї–µ–≤—Л—Е —А–Є—Б–Ї-—Д–∞–Ї—В–Њ—А–Њ–≤.

–≠—В–∞–њ 4. –Ю—Ж–µ–љ–Ї–∞ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –Є —А–Є—Б–Ї–∞ –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П. –Т —Ж–µ–ї—П—Е –∞–љ–∞–ї–Є–Ј–∞ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –Є —А–Є—Б–Ї–∞ –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П —Б —Г—З–µ—В–Њ–Љ —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –≥—А—Г–њ–њ–Є—А–Њ–≤–Ї–Є, –њ—А–µ–і–ї–∞–≥–∞–µ–Љ —Б–ї–µ–і—Г—О—Й–µ–µ —Д–∞–Ї—В–Њ—А–љ–Њ–µ —Г—А–∞–≤–љ–µ–љ–Є–µ:

–Ф–Ї–≤ = –Ъ—А–Є—Б–Ї–∞ √Ч –Ъ–њ–њ–Ї,

–≥–і–µ –Ф–Ї–≤ вАУ –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –Ї—А–µ–і–Є—В–љ—Л—Е –≤–ї–Њ–ґ–µ–љ–Є–є (–≤ %);

–Ъ—А–Є—Б–Ї–∞ вАУ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В —А–Є—Б–Ї–∞ (–≤–µ—А–Њ—П—В–љ—Л—Е –њ–Њ—В–µ—А—М) –Ї—А–µ–і–Є—В–љ—Л—Е –≤–ї–Њ–ґ–µ–љ–Є–є (–≤ %);

–Ъ–њ–њ–Ї вАУ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –њ–Њ–Ї—А—Л—В–Є—П –њ—А–Њ—Б—А–Њ—З–µ–љ–љ—Л—Е –Ї—А–µ–і–Є—В–Њ–≤ –њ—А–Њ—Ж–µ–љ—В–љ—Л–Љ –і–Њ—Е–Њ–і–Њ–Љ (–≤ –і–Њ–ї—П—Е).

–Ц–µ–ї–∞—В–µ–ї—М–љ–Њ, —З—В–Њ–±—Л –Ъ—А–Є—Б–Ї–∞ вЖТ 0, –Ъ–њ–њ–Ї вЖТ max.

–Ъ—А–Є—Б–Ї–∞ –Є –Ъ–њ–њ–Ї —А–∞—Б—Б—З–Є—В—Л–≤–∞—О—В—Б—П —Б–ї–µ–і—Г—О—Й–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ:

–≥–і–µ –њ—А–Њ—Б—А–Њ—З–µ–љ–љ–∞—П –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В—М вАУ —Б—Г–Љ–Љ–∞ –Ї—А–µ–і–Є—В–љ–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є, –≤—Л–њ–ї–∞—В—Л –њ–Њ –Ї–Њ—В–Њ—А–Њ–є –Ј–∞–і–µ—А–ґ–Є–≤–∞—О—В—Б—П –љ–∞ —Б—А–Њ–Ї –Њ—В 5 –Ї–∞–ї–µ–љ–і–∞—А–љ—Л—Е –і–љ–µ–є;

–Ї—А–µ–і–Є—В–љ—Л–µ –≤–ї–Њ–ґ–µ–љ–Є—П вАУ –Њ–±—Й–∞—П —Б—Г–Љ–Љ–∞ –≤—Л–і–∞–љ–љ—Л—Е –Ї—А–µ–і–Є—В–Њ–≤ (–Ї—А–µ–і–Є—В–љ—Л–є –њ–Њ—А—В—Д–µ–ї—М);

–†–Т–Я–° вАУ —А–µ–Ј–µ—А–≤—Л –љ–∞ –≤–Њ–Ј–Љ–Њ–ґ–љ—Л–µ –њ–Њ—В–µ—А–Є –њ–Њ —Б—Б—Г–і–∞–Љ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Я–Њ–ї–Њ–ґ–µ–љ–Є–µ–Љ –¶–С –†–§ вДЦ 254-–Я –Њ—В 26.03.2004 –≥.;

–њ—А–Њ—Ж–µ–љ—В–љ—Л–є –і–Њ—Е–Њ–і вАУ –і–Њ—Е–Њ–і, –њ–Њ–ї—Г—З–∞–µ–Љ—Л–є –±–∞–љ–Ї–Њ–Љ –≤ –≤–Є–і–µ –њ—А–Њ—Ж–µ–љ—В–∞ –Њ—В —А–∞–Ј–Љ–µ—Й–µ–љ–Є—П —Б—А–µ–і—Б—В–≤ –≤ –Ї—А–µ–і–Є—В—Л.

–Т —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–є –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–µ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–є –љ–µ—Б—В–∞–±–Є–ї—М–љ–Њ—Б—В–Є –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є–µ –±–∞–љ–Ї–Є –Љ–Њ–≥—Г—В —Е–Њ—В—П –±—Л —Б–Њ—Е—А–∞–љ–Є—В—М —Б—В–µ–њ–µ–љ—М —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Г—Б—В–Њ–є—З–Є–≤–Њ—Б—В–Є –Є –і–µ–ї–Њ–≤—Г—О —А–µ–њ—Г—В–∞—Ж–Є—О –њ—А–Є —Б–Њ–±–ї—О–і–µ–љ–Є–Є —Б–ї–µ–і—Г—О—Й–Є—Е —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–є:

-

–њ—А–Њ–≤–µ–і–µ–љ–Є–µ –∞–љ–∞–ї–Є–Ј–∞ –Љ–µ–ґ–Њ—В—А–∞—Б–ї–µ–≤–Њ–≥–Њ –≤–Ј–∞–Є–Љ–Њ–і–µ–є—Б—В–≤–Є—П –Є –≤—Л—П–≤–ї–µ–љ–Є—П –Њ–±—Й–Є—Е —А–Є—Б–Ї–Њ–≤ –љ–∞ –њ—А–Є–Љ–µ—А–µ –Ї–Њ–љ–Ї—А–µ—В–љ—Л—Е –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ—Л—Е –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤;

-

–њ—А–Є–≤–µ–і–µ–љ–Є–µ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–µ –Њ—В—А–∞—Б–ї–µ–≤—Л—Е —Б—В–Њ–њ-—Д–∞–Ї—В–Њ—А–Њ–≤ (—Б–Њ—Б—В–Њ—П–љ–Є–µ –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є–Є, —В–µ–Ї—Г—Й–∞—П —Ж–Є–Ї–ї–Є—З–љ–Њ—Б—В—М, —Н—В–∞–њ –ґ–Є–Ј–љ–µ–љ–љ–Њ–≥–Њ —Ж–Є–Ї–ї–∞ –Є —В. –і.) –Є —В–µ–Ї—Г—Й–Є—Е –ї–Є–Љ–Є—В–Њ–≤ –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П –њ–Њ –Њ—В—А–∞—Б–ї—П–Љ;

-

—А–µ–≥—Г–ї—П—А–љ–Њ–µ –Њ–±—Г—З–µ–љ–Є–µ —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –Ї—А–µ–і–Є—В–љ—Л—Е –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є –Љ–µ—В–Њ–і–∞–Љ –Є –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞–Љ –Њ—В—А–∞—Б–ї–µ–≤–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞, –њ–Њ–Ї–∞–Ј–∞–≤—И–Є—Е —Б–≤–Њ—О –∞–і–µ–Ї–≤–∞—В–љ–Њ—Б—В—М –≤ —Г—Б–ї–Њ–≤–Є—П—Е –љ–µ—Б—В–∞–±–Є–ї—М–љ—Л—Е –≤–љ–µ—И–љ–Є—Е —Д–∞–Ї—В–Њ—А–Њ–≤;

-

–≤–Ї–ї—О—З–µ–љ–Є–µ –≤ —А–∞—Б—З–µ—В –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є –њ–Њ –Ї—А–µ–і–Є—В—Г –Њ—В—А–∞—Б–ї–µ–≤–Њ–≥–Њ —А–Є—Б–Ї–Њ–≤–Њ–≥–Њ –њ–Њ–Ї—А—Л—В–Є—П;

-

–њ—А–Є–≤–ї–µ—З–µ–љ–Є–µ –ї–Є–Ї–≤–Є–і–љ–Њ–≥–Њ –Є –і–Њ—Б—В–∞—В–Њ—З–љ–Њ–≥–Њ –Ј–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П –Ї–∞–Ї —Б–њ–Њ—Б–Њ–±–∞ –Ї–Њ–Љ–њ–µ–љ—Б–∞—Ж–Є–Є –Њ—В—А–∞—Б–ї–µ–≤—Л—Е —А–Є—Б–Ї–Њ–≤;

-

–њ—А–Є–Љ–µ–љ–µ–љ–Є–µ –Њ—Б–Њ–±—Л—Е —Г—Б–ї–Њ–≤–Є–є (–Ї–Њ–≤–µ–љ–∞–љ—В–Њ–≤) –≤ –Ї—А–µ–і–Є—В–љ–Њ–Љ –і–Њ–≥–Њ–≤–Њ—А–µ –Њ –њ–Њ–і–і–µ—А–ґ–∞–љ–Є–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–≥–Њ —Г—А–Њ–≤–љ—П –µ–ґ–µ–Љ–µ—Б—П—З–љ—Л—Е –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є–є –љ–∞ —А–∞—Б—З–µ—В–љ—Л–є —Б—З–µ—В –≤ –±–∞–љ–Ї–µ –≤ —Б–ї—Г—З–∞–µ –≤—Л–і–∞—З–Є –Ї—А–µ–і–Є—В–∞ –Ј–∞–µ–Љ—Й–Є–Ї–∞–Љ –Є–Ј –≥—А—Г–њ–њ 2 –Є–ї–Є 3;

-

—Б–≤–Њ–µ–≤—А–µ–Љ–µ–љ–љ–Њ–µ –≤—Л—П–≤–ї–µ–љ–Є–µ –Є–љ–і–Є–Ї–∞—В–Њ—А–Њ–≤ –њ—А–Њ–±–ї–µ–Љ–љ–Њ—Б—В–Є –њ—А–Є —Г—Б–ї–Њ–≤–Є–Є —Б–Є—Б—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–≥–Њ –≤–Ј–∞–Є–Љ–Њ–і–µ–є—Б—В–≤–Є—П –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П –±–∞–љ–Ї–∞ –Є –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї–µ–є –Ј–∞–µ–Љ—Й–Є–Ї–∞.

–Я–Њ–і—Е–Њ–і, –њ—А–µ–і–ї–∞–≥–∞–µ–Љ—Л–є –љ–∞–Љ–Є, –Є–Љ–µ–µ—В –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ –њ—А–Є –њ—А–Њ–≤–µ–і–µ–љ–Є–Є —А–∞–Ј–ї–Є—З–љ—Л—Е —В–∞–Ї—В–Є—З–µ—Б–Ї–Є—Е –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є: —А–∞—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є—П —Г—Б–ї–Њ–≤–Є–є –Ї—А–µ–і–Є—В–љ—Л—Е –њ—А–Њ–і—Г–Ї—В–Њ–≤, ¬Ђ–Ї–∞–ї–Є–±—А–Њ–≤–Ї–Є¬ї –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е —Б—В–∞–≤–Њ–Ї –њ–Њ –Ї—А–µ–і–Є—В–∞–Љ, –њ–µ—А–µ—Б–Љ–Њ—В—А–∞ –Њ—В—А–∞—Б–ї–µ–≤—Л—Е –ї–Є–Љ–Є—В–Њ–≤. –Т —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б —Ж–µ–ї–µ–≤—Л–Љ–Є –Њ—А–Є–µ–љ—В–Є—А–∞–Љ–Є –С–∞–љ–Ї–∞ –Љ–Њ–ґ–љ–Њ —Б–Ї–Њ–Љ–њ–Њ–љ–Њ–≤–∞—В—М –±–∞–Ј—Г –і–∞–љ–љ—Л—Е –і–ї—П –і–∞–ї—М–љ–µ–є—И–Є—Е –њ—А–Њ–≥–љ–Њ–Ј–Њ–≤ —А–Є—Б–Ї–Њ–≤—Л—Е —Д–∞–Ї—В–Њ—А–Њ–≤.

–С–Њ–ї–µ–µ –њ–Њ–ї–Њ–≤–Є–љ—Л –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е –∞–Ї—В–Є–≤–Њ–≤ –љ–∞–њ—А–∞–≤–ї—П–µ—В—Б—П –љ–∞ –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є–µ –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ—Л—Е –Ї–ї–Є–µ–љ—В–Њ–≤. –С–µ–Ј —Б–Њ–Љ–љ–µ–љ–Є—П, –љ–∞—Б—В–∞–ї–Њ –≤—А–µ–Љ—П –њ—А–Њ–≤–Њ–і–Є—В—М –њ–Њ–ї–Є—В–Є–Ї—Г –±–µ—А–µ–ґ–ї–Є–≤–Њ—Б—В–Є –Є –ґ–µ—Б—В–Ї–Є—Е —А–µ—Б—Г—А—Б–љ—Л—Е –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–є –Ї–∞–Ї —Б–Њ —Б—В–Њ—А–Њ–љ—Л –С–∞–љ–Ї–∞, —В–∞–Ї –Є —Б—В–Њ—А–Њ–љ—Л –њ—А–µ–і–њ—А–Є—П—В–Є–є, —А–∞–љ–µ–µ –Ї—А–µ–і–Є—В–Њ–≤–∞–≤—И–Є—Е—Б—П ¬Ђ–±–µ–Ј –Њ–≥–ї—П–і–Ї–Є¬ї.

–Я–Њ–ї–∞–≥–∞–µ–Љ, —З—В–Њ –њ—А–µ–і–ї–Њ–ґ–µ–љ–љ–∞—П –Љ–Њ–і–µ–ї—М –њ–Њ–Ј–≤–Њ–ї–Є—В –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є–Љ –±–∞–љ–Ї–∞–Љ –≤ –Њ–њ–µ—А–∞—В–Є–≤–љ–Њ–Љ —А–µ–ґ–Є–Љ–µ, —Г–ґ–µ –љ–∞ —Б—В–∞–і–Є–Є —А–∞—Б—Б–Љ–Њ—В—А–µ–љ–Є—П –Ї—А–µ–і–Є—В–љ–Њ–є –Ј–∞—П–≤–Ї–Є —О—А–Є–і–Є—З–µ—Б–Ї–Њ–≥–Њ –ї–Є—Ж–∞, –≤ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ–є —Б—В–µ–њ–µ–љ–Є –і–Є–≤–µ—А—Б–Є—Д–Є—Ж–Є—А–Њ–≤–∞—В—М —Б–≤–Њ–є –Ї—А–µ–і–Є—В–љ—Л–є –њ–Њ—А—В—Д–µ–ї—М.

–С–Є–±–ї–Є–Њ–≥—А–∞—Д–Є—З–µ—Б–Ї–Є–є

—Б–њ–Є—Б–Њ–Ї:

-

–Ю –±–∞–љ–Ї–∞—Е –Є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є [–Ґ–µ–Ї—Б—В]: –§–Ч –Њ—В 2 –і–µ–Ї–∞–±—А—П 1990 –≥. вДЦ 395-1 // –°–Њ–±—А–∞–љ–Є–µ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є. вАУ 1996. вАУ вДЦ 6.

-

–С–µ–ї–Њ–≥–ї–∞–Ј–Њ–≤–∞ –У.–Э., –Ъ—А–Њ–ї–Є–≤–µ—Ж–Ї–∞—П –Ы.–Я. ¬Ђ–§–Є–љ–∞–љ—Б–Њ–≤—Л–µ —А—Л–љ–Ї–Є –Є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ-–Ї—А–µ–і–Є—В–љ—Л–µ –Є–љ—Б—В–Є—В—Г—В—Л: —Г—З–µ–±–љ–Њ–µ –њ–Њ—Б–Њ–±–Є–µ вАУ–°–њ–±, –Я–Є—В–µ—А 2013.

-

–Ъ–∞–±—Г—И–Ї–Є–љ –°.–Э. ¬Ђ–£–њ—А–∞–≤–ї–µ–љ–Є–µ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–Љ –Ї—А–µ–і–Є—В–љ—Л–Љ —А–Є—Б–Ї–Њ–Љ¬ї - –Ь–Є–љ—Б–Ї: –Э–Њ–≤–Њ–µ –Ј–љ–∞–љ–Є–µ, 2012.

-

–С–∞–љ–Ї–Њ–≤—Б–Ї–Њ–µ –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є–µ –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ—Л—Е –Ї–ї–Є–µ–љ—В–Њ–≤: –њ–Њ—Б—В—А–Њ–µ–љ–Є–µ —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ–є –Љ–Њ–і–µ–ї–Є –Љ–Є–љ–Є–Љ–Є–Ј–∞—Ж–Є–Є —А–Є—Б–Ї–Њ–≤// –Ь–µ—В–Њ–і–Є—З–µ—Б–Ї–Є–є –ґ—Г—А–љ–∞–ї 2010 вДЦ2.

-

–Ю—Д–Є—Ж–Є–∞–ї—М–љ—Л–є —Б–∞–є—В –С–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є

-

Stiglitz J. E., Weiss A. Credit Rationing in Markets With Imperfect Information // American Economic Review. 1981. Vol. 71. вДЦ 3. –†. 393вАУ410. ISSN 0002вАУ8282.

-

–Ь–Њ–Є—Б–µ–µ–≤, –°. –†. –†–∞—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є–µ –Ї—А–µ–і–Є—В–∞, –Є–ї–Є –Ї—А–µ–і–Є—В–љ—Л–є –њ–∞–µ–Ї –і–ї—П —А–Њ—Б—Б–Є–є—Б–Ї–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є / –°. –†. –Ь–Њ–Є—Б–µ–µ–≤ // –С–∞–љ–Ї–Њ–≤—Б–Ї–Њ–µ –Њ–±–Њ–Ј—А–µ–љ–Є–µ. - 2009. - вДЦ 4. - –°. 18вАУ23